Triển khai Công văn số 187/ĐKKD-CSDL ngày 04/9/2015 của Cục trưởng Cục Quản lý đăng ký kinh doanh về việc hướng dẫn rà soát tình trạng hoạt động của doanh nghiệp, từ ngày 10-14/9/2015, Cục Quản lý đăng ký kinh doanh đã tổ chức Đoàn công tác làm việc tại Sở Kế hoạch và Đầu tư các tỉnh, thành phố Cần Thơ, An Giang và Vĩnh Long.

Tham gia tại các buổi làm việc ngoài các thành viên của Đoàn công tác do đồng chí Đỗ Đức Huân – Phó Cục trưởng Cục Quản lý đăng ký kinh doanh làm Trưởng đoàn còn có sự tham gia của đại điện Lãnh đạo các Sở Kế hoạch và Đầu tư thành phố Cần Thơ, tỉnh An Giang và tỉnh Vĩnh Long, đại diện Cục thuế tỉnh, đại diện Cục Thống kê tỉnh và các cán bộ của Phòng Đăng ký kinh doanh.

Phát biểu tại buổi làm việc, Trưởng Đoàn công tác của Cục Quản lý đăng ký kinh doanh

Đã nhấn mạnh về sự cần thiết và mục đích, yêu cầu của công tác rà soát tình trạng hoạt động của doanh nghiệp. Đồng chí cho rằng kết quả từ việc rà soát sẽ góp phần xây dựng và hoàn thiện Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp nhằm tạo tiền đề cho việc nâng cao hiệu lực, hiệu quả của công tác quản lý đăng ký doanh nghiệp, là căn cứ để hoạch định và xây dựng các kế hoạch phát triển kinh tế-xã hội.

Về phía địa phương, đại diện Lãnh đạo Sở Kế hoạch và Đầu tư tỉnh An Giang cho biết: (Tình trạng hoạt động doanh nghiệp)

Hiện nay tại tỉnh An Giang đang xây dựng kế hoạch thực hiện rà soát tình trạng hoạt động của tất cả các doanh nghiệp trên toàn địa bàn tỉnh nhằm triển khai hoạt động chống thất thu thuế. Do vậy, việc Cục Quản lý đăng ký kinh doanh triển khai hướng dẫn kế hoạch rà soát tình hình hoạt động của doanh nghiệp là hết sức cần thiết và quan trọng, tạo thuận lợi cho địa phương trong việc thực hiện.

Cũng trong các buổi làm việc, công tác phối hợp giữa cơ quan đăng ký kinh doanh với cơ quan thuế, cơ quan thống kê và các đơn vị có liên quan trong việc rà soát số liệu doanh nghiệp tại địa phương cũng đặc biệt được quan tâm. Đồng chí Đỗ Đức Huân cho biết để hỗ trợ cho các địa phương trong quá trình triển khai, Cục Quản lý đăng ký kinh doanh đã phối hợp chặt chẽ với Tổng cục thuế trong việc thống nhất cách thức, cung cấp danh sách doanh nghiệp rà soát triển khai tại địa phương và phía Cục Quản lý đăng ký kinh doanh đã có văn bản gửi Tổng cục thuế đề nghị phối hợp ban hành văn bản hướng dẫn thực hiện.

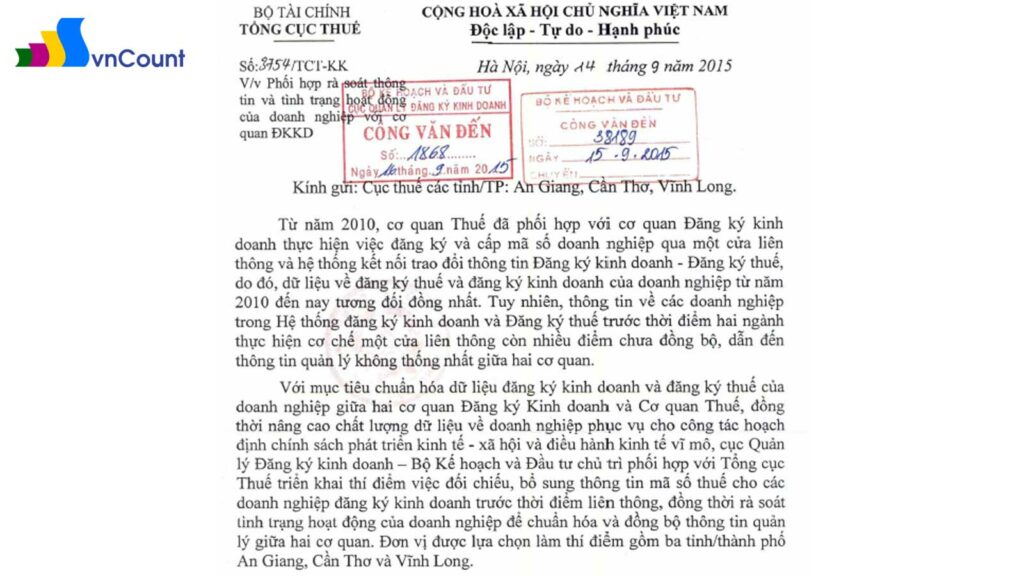

Đến nay, về phía Cục Quản lý đăng ký kinh doanh có văn bản số 187/ĐKKD-CSDL

Kèm theo kế hoạch hướng dẫn và Tổng cục thuế có văn bản số 3754/TCT-KK ngày 14/9/2015 về việc phối hợp rà soát thông tin và tình trạng hoạt động của doanh nghiệp với cơ quan đăng ký kinh doanh, đã kịp thời hỗ trợ cho các địa phương trong việc tổ chức thực hiện.

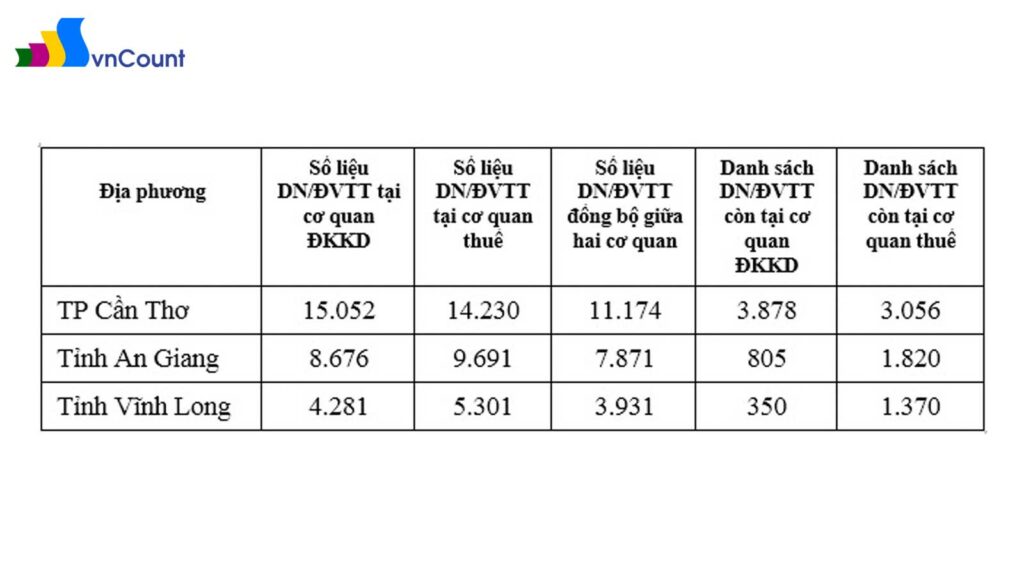

Về vấn đề này, đại diện Cục thuế thành phố Cần Thơ cho biết việc phối hợp rà soát tình trạng hoạt động doanh nghiệp tại địa phương là hết sức thiết thực. Một thực tế hiện nay tại địa phương là hàng năm khi xây dựng kế hoạch thu thuế trong kế hoạch thu ngân sách trên địa bàn thì mỗi cơ quan đưa ra một con số khác nhau. Do vậy, các cơ quan đăng ký kinh doanh, cơ quan thuế và cơ quan thống kê và các cơ quan có liên quan cần phải thống nhất để đưa ra một con số về doanh nghiệp đang hoạt động trên địa bàn.

Tiếp theo nội dung tại buổi làm việc, các thành viên Đoàn công tác đã hướng dẫn, trao đổi về các bước triển khai công tác rà soát tình trạng hoạt động của doanh nghiệp, như sau (Tình trạng hoạt động doanh nghiệp):

Bước 1: Rà soát, đối chiếu thông tin về mã số doanh nghiệp (mã số thuế), tình trạng hoạt động của doanh nghiệp bên cơ quan thuế

– Trên cơ sở Danh sách doanh nghiệp của hai cơ quan đăng ký kinh doanh và cơ quan thuế, Phòng Đăng ký kinh doanh thực hiện việc đối chiếu thông tin của từng doanh nghiệp theo các tiêu chí: số đăng ký kinh doanh, tên doanh nghiệp, địa chỉ trụ sở và người đại diện theo pháp luật,… để bổ sung, cập nhật thông tin mã số doanh nghiệp (mã số thuế) và tình trạng hoạt động của doanh nghiệp bên cơ quan thuế.

– Phòng Đăng ký kinh doanh chuyển Danh sách doanh nghiệp đã qua rà soát, đối chiếu tới cơ quan thuế để xác nhận về mã số doanh nghiệp, tình trạng hoạt động của doanh nghiệp bên cơ quan thuế.

– Phòng Đăng ký kinh doanh phối hợp cơ quan thuế để thống nhất Danh sách doanh nghiệp sau rà soát, đối chiếu, chi tiết như sau:

+ Danh sách doanh nghiệp được bổ sung, cập nhật mã số doanh nghiệp; và tình trạng hoạt động của doanh nghiệp bên cơ quan thuế; (bao gồm: tên doanh nghiệp, mã số doanh nghiệp, địa chỉ; người đại diện theo pháp luật, tình trạng trên hệ thống đăng ký kinh doanh, tình trạng thuế,…).

+ Doanh nghiệp còn trống mã số doanh nghiệp của cơ quan đăng ký kinh doanh.

+ Danh sách doanh nghiệp có bên cơ quan thuế nhưng không có bên cơ quan đăng ký kinh doanh.

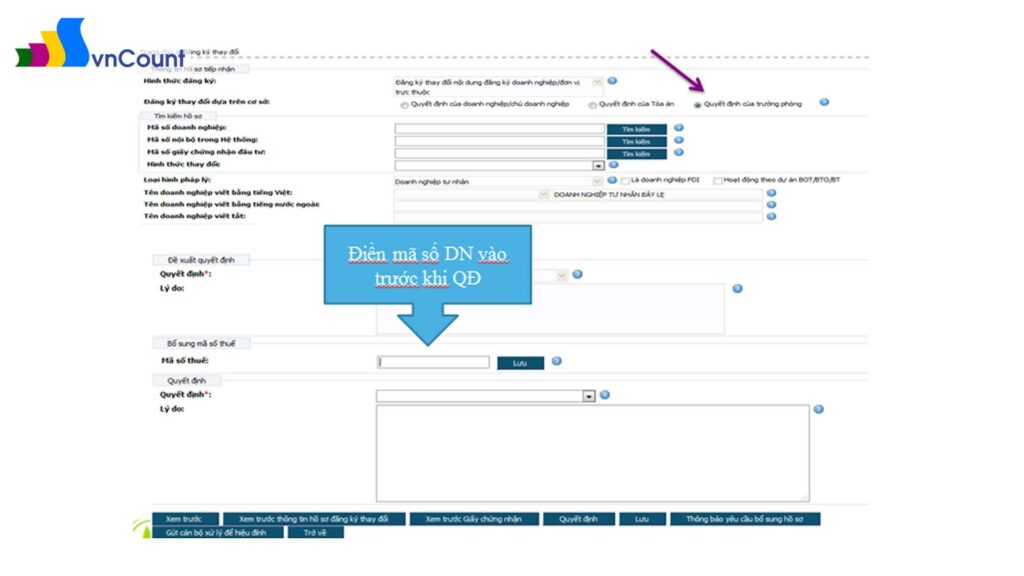

Bước 2: Bổ sung, cập nhật thông tin về mã số doanh nghiệp

Trên cơ sở Danh sách doanh nghiệp đã được xác nhận và thống nhất; giữa hai cơ quan đăng ký kinh doanh và cơ quan thuế về mã số doanh nghiệp; (mã số thuế), Phòng Đăng ký kinh doanh thực hiện bổ sung mã số doanh nghiệp; cho từng doanh nghiệp theo quyết định của Trưởng phòng; vào Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp.

Bước 3: Chuẩn hóa dữ liệu đối với các trường hợp doanh nghiệp không còn tồn tại hoặc không còn hoạt động chưa hoàn thành thủ tục giải thể (Tình trạng hoạt động doanh nghiệp)

– Đối với các doanh nghiệp được bổ sung, cập nhật mã số doanh nghiệp; và tình trạng hoạt động của doanh nghiệp bên cơ quan thuế

+ Doanh nghiệp sau rà soát được xác nhận mã số thuế (mã số doanh nghiệp); nhưng có tình trạng thuế là người nộp thuế ngừng hoạt động; nhưng chưa hoàn thành thủ tục đóng mã số thuế (tình trạng 03), Phòng Đăng ký kinh doanh tổng hợp; theo dõi và thông báo yêu cầu doanh nghiệp báo cáo; theo điểm c Khoản 1 Điều 209 Luật Doanh nghiệp 2014.

Trường hợp quá 6 tháng kể từ ngày hết hạn gửi báo cáo, nếu doanh nghiệp; không gửi báo cáo theo quy định tại điểm c Khoản 1 Điều 209 Luật Doanh nghiệp 2014; Phòng Đăng ký kinh doanh thống nhất với cơ quan thuế về danh sách các doanh nghiệp; thực hiện thu hồi và thực hiện thu hồi theo điểm d Khoản 1 Điều 211 Luật Doanh nghiệp 2014. Đối với những trường hợp doanh nghiệp chưa đủ điều kiện thu hồi (nếu có); Phòng Đăng ký kinh doanh thực hiện cảnh báo trên Hệ thống để tiếp tục theo dõi, xử lý.

+ Doanh nghiệp sau rà soát được xác nhận mã số thuế (mã số doanh nghiệp) nhưng có tình trạng thuế là người nộp thuế ngừng hoạt động và đã đóng mã số thuế (tình trạng 01), Phòng Đăng ký kinh doanh kiểm tra hồ sơ đăng ký và thực hiện:

- Trường hợp doanh nghiệp đã giải thể, Phòng Đăng ký kinh doanh báo cáo; và gửi danh sách các doanh nghiệp đã giải thể; về Cục Quản lý đăng ký kinh doanh để được hỗ trợ ẩn dữ liệu các doanh nghiệp này.

- Trường hợp doanh nghiệp chưa giải thể, Phòng Đăng ký kinh doanh; thông báo yêu cầu doanh nghiệp báo cáo; theo điểm c Khoản 1 Điều 209 Luật Doanh nghiệp 2014, thực hiện thu hồi; theo điểm d Khoản 1 Điều 211 Luật Doanh nghiệp 2014; hoàn tất thủ tục giải thể theo Điều 203 Luật Doanh nghiệp 2014.

– Đối với danh sách các doanh nghiệp còn trống mã số doanh nghiệp; của cơ quan đăng ký kinh doanh, Phòng Đăng ký kinh doanh; kiểm tra hồ sơ đăng ký và thực hiện:

+ Doanh nghiệp có hồ sơ lưu trữ tại cơ quan đăng ký kinh doanh

- Trường hợp doanh nghiệp đã giải thể, Phòng Đăng ký kinh doanh báo cáo; và gửi danh sách các doanh nghiệp đã giải thể về Cục Quản lý đăng ký kinh doanh; để được hỗ trợ ẩn dữ liệu các doanh nghiệp này.

- Trường hợp doanh nghiệp chưa giải thể, Phòng Đăng ký kinh doanh; thông báo yêu cầu doanh nghiệp báo cáo theo điểm c Khoản 1 Điều 209 Luật Doanh nghiệp 2014; thực hiện thu hồi theo điểm d Khoản 1 Điều 211 Luật Doanh nghiệp 2014; hoàn tất thủ tục giải thể theo Điều 203 Luật Doanh nghiệp 2014.

+ Doanh nghiệp không có hồ sơ lưu trữ tại cơ quan đăng ký kinh doanh, Phòng Đăng ký kinh doanh báo cáo và gửi danh sách các doanh nghiệp này về Cục Quản lý đăng ký kinh doanh để được hỗ trợ ẩn dữ liệu.

– Đối với danh sách doanh nghiệp có bên cơ quan thuế; nhưng không có bên cơ quan đăng ký kinh doanh (chỉ thực hiện; đối với trường hợp doanh nghiệp ở trạng thái 00, 02 và 04).

+ Doanh nghiệp có hồ sơ lưu trữ tại cơ quan đăng ký kinh doanh

- Phòng Đăng ký kinh doanh thực hiện nhập bổ sung dữ liệu của doanh nghiệp vào Hệ thống.

- Cục Quản lý đăng ký kinh doanh hỗ trợ đẩy dữ liệu; vào Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp.

+ Doanh nghiệp không có hồ sơ lưu trữ tại cơ quan đăng ký kinh doanh, Phòng Đăng ký kinh doanh; phối hợp với cơ quan thuế để tổng hợp, theo dõi, xử lý (nếu có).

Sau khi nghe thành viên Đoàn công tác hướng dẫn thực hiện các bước rà soát; các cán bộ Phòng Đăng ký kinh doanh, Cục thuế địa phương; và đơn vị có liên quan đã trao đổi, thảo luận; và đã thống nhất về việc triển khai và công tác; phối hợp thực hiện giữa các cơ quan tại địa phương.