Nhằm tổng kết các kết quả đã đạt được qua 10 năm (2007-2017) triển khai mô hình hợp tác hiệu quả trong quản lý nhà nước chế phối hợp liên thông thủ tục gia nhập thị trường của doanh nghiệp giữa cơ quan Đăng ký kinh doanh và Đăng ký thuế, ngày 30/5/2017, tại thành phố Hà Nội, Cục Quản lý đăng ký kinh doanh – Bộ Kế hoạch và Đầu tư cùng với Tổng cục thuế – Bộ Tài chính đã tổ chức Hội nghị Phối hợp công tác Đăng ký kinh doanh – Đăng ký thuế với sự tham gia của gần 300 đại biểu đến từ các cơ quan Trung ương, các tổ chức quốc tế:

Cục Hợp tác kinh tế liên bang Thụy Sỹ (SECO), Tổ chức Phát triển Công nghiệp Liên Hợp Quốc (UNIDO) và các Sở Kế hoạch và Đầu tư và Cục thuế của 26 tỉnh/thành phố thuộc khu vực phía Bắc.

Phát biểu khai mạc Hội nghị, Bà Trần Thị Hồng Minh – Cục trưởng Cục Quản lý đăng ký kinh doanh cho biết mục đích của Hội nghị Đăng ký kinh doanh – Đăng ký thuế là “nhằm tổng kết những dấu mốc lớn, những thành tựu nổi bật trong quá trình phối hợp giữa cơ quan đăng ký kinh doanh và cơ quan thuế trong chặng đường vừa qua, đồng thời, rút ra những bài học kinh nghiệm nhằm nâng cao hơn nữa công tác phối hợp giữa hai ngành hướng đến một mục tiêu chung là cải thiện hơn nữa môi trường đầu tư kinh doanh, tạo thuận lợi tối đa cho người dân, doanh nghiệp khi thực hiện thủ tục đăng ký doanh nghiệp”.

Chuyên đề 1: Tổng kết 10 năm công tác phối hợp giữa Cơ quan Đăng ký kinh doanh và Cơ quan Thuế

Mở đầu Chương trình nghị sự là phần trình bày của Ông Bùi Anh Tuấn – Phó Cục trưởng Cục Quản lý đăng ký kinh doanh về nội dung “Tổng kết 10 năm công tác phối hợp giữa Cơ quan Đăng ký kinh doanh và Cơ quan Thuế”. Thông qua đó, các đại biểu được dẫn dắt qua các thời kỳ của quá trình 10 năm phối hợp giữa hai ngành, hồi tưởng lại nhiều kỷ niệm khó quên về những khó khăn cũng như những niềm vui trước các thành quả đạt được mà cả hai bên đã cùng nhau trải qua.

‟Liên thông” theo cơ chế một cửa giữa ba thủ tục đăng ký kinh doanh, đăng ký thuế và khắc dấu; “liên thông” hợp nhất thủ tục đăng ký kinh doanh và đăng ký thuế

Quá trình phối hợp giữa cơ quan đăng ký kinh doanh và cơ quan thuế được chính thức hóa lần đầu tiên vào năm 2007 khi Liên Bộ: Kế hoạch và Đầu tư, Công an và Tài chính ban hành Thông tư liên tịch số 02/2007/TTLT/BKH-BTC-BCA. Trước năm 2007, các bước thủ tục hành chính này được tiến hành độc lập tại các cơ quan khác nhau khiến doanh nghiệp mất nhiều thời gian, phải tuân thủ nhiều thủ tục hành chính, hồ sơ doanh nghiệp phải thực hiện có nhiều yêu cầu trùng lắp, doanh nghiệp không thể thực hiện nhiều thủ tục đồng thời với nhau mà phải thực hiện lần lượt các thủ tục. (Ví dụ như phải chờ 10 ngày để có Giấy chứng nhận ĐKKD rồi mới được đi khắc dấu, có MST rồi mới được mua hóa đơn v.v…).

Bên cạnh đó, sự phối hợp, chia sẻ thông tin giữa các cơ quan quản lý nhà nước cũng chưa thực sự hiệu quả. Để góp phần khắc phục các tồn tại nêu trên, nhằm đơn giản hoá các quy định về thủ tục hành chính trong ba khâu đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu cho doanh nghiệp, thực hiện chỉ đạo của Thủ tướng Chính phủ

Ngày 27/02/2007, liên Bộ Kế hoạch và Đầu tư, Công an và Tài chính đã ban hành Thông tư liên tịch số 02/2007/TTLT/BKH-BTC-BCA

Về cơ chế phối hợp giữa các cơ quan giải quyết ba thủ tục đăng ký kinh doanh, đăng ký thuế và cấp Giấy phép khắc dấu đối với doanh nghiệp thành lập theo Luật Doanh nghiệp (Thông tư 02) theo hướng rà soát, loại bỏ những khâu, thủ tục bất hợp lý; giảm bớt các giấy tờ không cần thiết; hợp lý hoá các khâu tổ chức thực hiện đối với 3 loại thủ tục này theo nguyên tắc “một cửa”, phối hợp liên thông giữa các cơ quan, giảm thiểu thời gian giải quyết công việc.

Tiếp theo đó, ngày 30/11/2007, Chính phủ ban hành Nghị quyết số 59/2007/NQ-CP về một số giải pháp xử lý những vướng mắc trong hoạt động đầu tư xây dựng và cải cách thủ tục hành chính đối với doanh nghiệp, trong đó, Chính phủ giao Bộ Kế hoạch và Đầu tư chủ trì, phối hợp với các Bộ, ngành liên quan hướng dẫn việc thực hiện đăng ký thành lập mới, đăng ký mã số thuế trong thời hạn tối đa 5 ngày làm việc và thống nhất nội dung về đăng ký kinh doanh và đăng ký mã số thuế trong một bộ hồ sơ duy nhất nộp tại Sở Kế hoạch và Đầu tư; sử dụng hệ thống mã số thuế doanh nghiệp làm mã số đăng ký kinh doanh.

Thực hiện chỉ đạo của Chính phủ tại Nghị quyết số 59/2007/NQ-CP nêu trên

Trên cơ sở kế thừa và tiếp tục phát huy những điểm tiến bộ tại Thông tư liên tịch số 02/2007/TTLT/BKH-BTC-BCA, ngày 29/7/2008, liên Bộ: Kế hoạch và Đầu tư, Tài chính và Công an đã ban hành Thông tư liên tịch số 05/2008/TTLT/BKH-BTC-BCA hướng dẫn cơ chế phối hợp giữa các cơ quan giải quyết đăng ký kinh doanh, đăng ký thuế và đăng ký con dấu đối với doanh nghiệp thành lập, hoạt động theo Luật Doanh nghiệp, thay thế Thông tư số 02/2007/TTLT/BKH-BTC-BCA.

Việc ban hành và thực hiện Thông tư liên tịch số 05/2008/TTLT/BKH-BTC-BCA tiếp tục tạo nên một bước tiến lớn trong việc gia nhập thị trường của doanh nghiệp, giúp đơn giản hóa hồ sơ, giảm chi phí về thời gian và tiền bạc trong việc đăng ký thành lập doanh nghiệp nhờ:

(i) Hợp nhất hồ sơ đăng ký kinh doanh và đăng ký thuế thành một bộ hồ sơ duy nhất

(ii) Hợp nhất mã số đăng ký kinh doanh và mã số thuế thành mã số doanh nghiệp,

(iii) Hợp nhất Giấy chứng nhận đăng ký kinh doanh và Giấy chứng nhận đăng ký thuế thành Giấy chứng nhận đăng ký kinh doanh và đăng ký thuế

(iv) Tiếp tục giảm thời gian thực hiện thủ tục đăng ký kinh doanh và đăng ký thuế từ 15 ngày (kết quả từ Thông tư 02) xuống còn 5 ngày.

Liên thông điện tử hai thủ tục đăng ký kinh doanh và đăng ký thuế thành một thủ tục duy nhất: “Thủ tục đăng ký doanh nghiệp”

Trong khuôn khổ Chương trình cải cách đăng ký kinh doanh quốc gia, Bộ Kế hoạch và Đầu tư đã phối hợp Bộ Tài chính, Bộ Công an và các bộ, ngành, cơ quan có liên quan xây dựng và trình Chính phủ ban hành Nghị định số 43/2010/NĐ-CP ngày 15/4/2010 về đăng ký doanh nghiệp với nhiều điểm tiến bộ nổi bật:

Thứ nhất, hợp nhất hoàn toàn các thủ tục gia nhập thị trường cho doanh nghiệp để có thể đơn giản hóa và giảm thời gian thực hiện cả thủ tục đăng ký kinh doanh và đăng ký thuế cho doanh nghiệp trong thời hạn tối đa là 05 ngày làm việc;

Thứ hai, áp dụng một mã số duy nhất để định danh cho doanh nghiệp gọi là mã số doanh nghiệp; từ đó tạo điều kiện kỹ thuật cho việc chia sẻ thông tin về đăng ký doanh nghiệp giữa các cơ quan quản lý nhà nước cũng như giữa cơ quan quản lý nhà nước và cộng đồng doanh nghiệp;

Thứ ba, xây dựng Hệ thống thông tin quốc gia về đăng ký doanh nghiệp phủ khắp cả nước, nối mạng với Hệ thống thông tin thuế để điện tử hóa quy trình phối hợp đăng ký kinh doanh và đăng ký thuế giữa hai cơ quan.

Theo cơ chế này, tổ chức, cá nhân đăng ký thành lập doanh nghiệp chỉ phải nộp một bộ hồ sơ duy nhất (gồm các thông tin về đăng ký kinh doanh và đăng ký thuế)

Tại một đầu mối tiếp nhận duy nhất (cơ quan ĐKKD) để được cấp một Giấy duy nhất là Giấy chứng nhận đăng ký doanh nghiệp (đồng thời là chứng nhận đăng ký thuế) và một mã số doanh nghiệp duy nhất trên một quy trình chuẩn thống nhất trên phạm vi cả nước.

Có thể nói rằng, nếu như Thông tư số 02/2007/TTLT/BKH-BTC-BCA và sau đó là Thông tư số 05/2008/TTLT/BKH-BTC-BCA là các văn bản đầu tiên tạo cơ sở pháp lý cho việc phối hợp giữa hai ngành đăng ký kinh doanh và đăng ký thuế thì với sự ra đời của Nghị định 43/2010/NĐ-CP đã nâng cơ chế phối hợp giữa hai ngành lên một tầm cao mới theo hướng phối hợp liên thông điện tử, đặt nền móng cho quá trình phối hợp liên thông điện tử, hiện đại hơn, tiên tiến hơn và hiệu quả hơn.

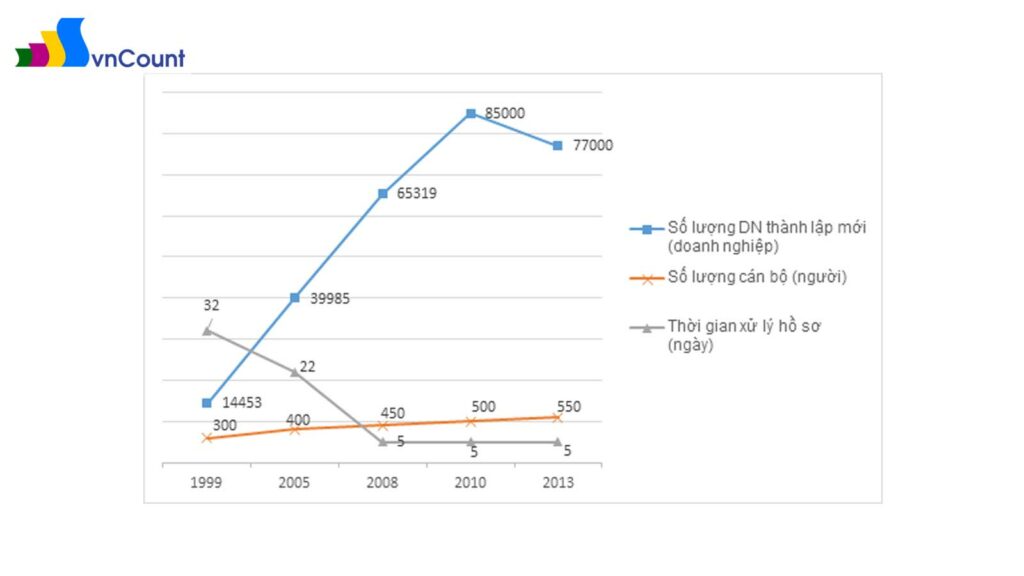

Nhờ đó, hiệu suất công tác của cán bộ đăng ký kinh doanh cũng tăng lên đáng kể, thể hiện qua số lượng doanh nghiệp thành lập mới tăng vọt trong giai đoạn 1999-2013 trong khi nguồn nhân lực không có sự thay đổi tương xứng và thời gian xử lý hồ sơ đăng ký doanh nghiệp ngày càng được rút ngắn (Biểu đồ).

Liên thông điện tử tự động giữa cơ quan đăng ký kinh doanh và cơ quan thuế (Quản lý nhà nước)

Để tạo thuận lợi tối đa cho người dân, doanh nghiệp gia nhập thị trường, Luật Doanh nghiệp 2014 đã giảm thời gian xử lý hồ sơ đăng ký doanh nghiệp xuống còn 03 ngày làm việc. Để hiện thực hóa quy định nêu trên, Chính phủ đã ban hành Nghị định số 78/2015/NĐ-CP thay thế Nghị định số 43/2010/NĐ-CP, trong đó, pháp lý hóa cơ chế phối hợp liên thông điện tử tự động giữa cơ quan đăng ký kinh doanh và cơ quan thuế thông qua quy trình tạo và sử dụng mã số doanh nghiệp.

Cụ thể, Nghị định số 78/2015/NĐ-CP đã quy định mã số doanh nghiệp được tạo, gửi, nhận tự động bởi Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, Hệ thống thông tin đăng ký thuế và được ghi trên Giấy chứng nhận đăng ký doanh nghiệp. Đồng thời, cơ quan quản lý nhà nước thống nhất sử dụng mã số doanh nghiệp để quản lý và trao đổi thông tin về doanh nghiệp.

Việc liên thông điện tử tự động giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Hệ thống thông tin đăng ký thuế đã hạn chế sự tác động can thiệp của con người và qua đó góp phần rút ngắn thời gian cấp Giấy chứng nhận đăng ký doanh nghiệp từ 05 ngày làm việc xuống còn 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ.

Như vậy, có thể tóm gọn lại những kết quả đã được của quá trình phối hợp giữa Cơ quan Đăng ký kinh doanh và Cơ quan Thuế như sau:

– Đối với doanh nghiệp: (i) Được giảm tối đa thời gian và chi phí để doanh nghiệp gia nhập thị trường; (ii) Nâng cao sự công khai, minh bạch thông tin pháp lý về doanh nghiệp; (iii) Được tiếp cận và sử dụng các dịch vụ công hiện đại.

– Đối với công tác QLNN: (i) Khung pháp lý về việc phối hợp, trao đổi thông tin giữa cơ quan đăng ký kinh doanh và cơ quan thuế đã cơ bản được hoàn thiện; (ii) Nâng cao hiệu quả quản lý nhà nước đối với doanh nghiệp thông qua việc hiện đại hóa, ứng dụng triệt để công nghệ thông tin trong quá trình phối hợp công tác; (iii) Tạo được hình ảnh cơ quan nhà nước thân thiện, phục vụ, đổi mới (khảo sát PCI trong suốt giai đoạn 2006-2016 ghi nhận những cải thiện rõ rệt nhất ở lĩnh vực Gia nhập thị trường, lĩnh vực dẫn đầu bảng xếp hạng các chỉ số PCI 11 năm liên tiếp).

Tuy vậy, cũng cần thẳng thắn nhìn nhận những tồn tại, hạn chế cần khắc phục để tiếp tục phát huy hơn nữa hiệu quả phối hợp giữa hai ngành Đăng ký kinh doanh – Đăng ký thuế trong thời gian tới, cụ thể: (i) Chưa triển khai triệt để việc tạo mã số doanh nghiệp tự động trên toàn quốc; (ii) Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp và Cơ sở dữ liệu tại Hệ thống thông tin thuế vẫn chưa hoàn toàn được đồng bộ; (iii) Công tác phối hợp quản lý nhà nước đối với doanh nghiệp sau đăng ký thành lập vẫn còn một số bất cập.

Chuyên đề 2: Công tác phối hợp giữa Cơ quan đăng ký kinh doanh và Cơ quan Thuế trong việc quản lý nhà nước đối với doanh nghiệp (Quản lý nhà nước)

Tại Chuyên đề tiếp theo của Hội Nghị, Bà Lê Thu Mai – Phó Vụ trưởng Vụ Kê khai và Kế toán thuế, Tổng cục Thuế, Bộ Tài chính đã trình bày nội dung: “Công tác phối hợp giữa Cơ quan đăng ký kinh doanh và Cơ quan Thuế trong việc quản lý nhà nước đối với doanh nghiệp”.

Bên cạnh việc cải cách thủ tục hành chính, tạo điều kiện thuận lợi nhất cho doanh nghiệp trong thành lập và hoạt động sản xuất kinh doanh, các cơ quan quản lý nhà nước còn phải thực hiện chức năng quản lý nhà nước đối với doanh nghiệp theo pháp luật, đảm bảo doanh nghiệp hoạt động đúng qui định, thực hiện đầy đủ các nghĩa vụ với nhà nước, với người lao động; tạo môi trường kinh doanh lành mạnh, bình đẳng.

Thực hiện chức năng quản lý nhà nước đối với doanh nghiệp, mỗi Bộ, ngành theo chức năng, nhiệm vụ được giao đã thực hiện các công việc trong khuôn khổ chức năng nhiệm vụ của mình, đồng thời, các Bộ ngành cũng đã phối hợp với nhau trong quản lý doanh nghiệp, trong đó có sự phối hợp giữa cơ quan Thuế và cơ quan đăng ký kinh doanh.

Tình hình thực hiện phối hợp trong quản lý doanh nghiệp sau đăng ký thành lập

Trước khi có các quy định về phối hợp giữa cơ quan đăng ký kinh doanh và cơ quan thuế , công tác quản lý doanh nghiệp sau đăng ký thành lập còn bộc lộ nhiều hạn chế, có khâu thì chồng chéo, nhưng cũng có khâu còn buông lỏng, hiệu quả quản lý nhà nước chưa cao.

Những nguyên nhân chủ yếu là do: thiếu thông tin về doanh nghiệp; thiếu cơ chế phối hợp trong xử lý doanh nghiệp có hành vi vi phạm pháp luật, trong thanh tra, kiểm tra doanh nghiệp làm giảm đáng kể hiệu quả, hiệu lực của quản lý nhà nước đối với doanh nghiệp. Hậu quả là nhiều doanh nghiệp có hành vi vi phạm pháp luật nhưng chưa được xử lý kịp thời, gây ra những tác động tiêu cực cho các doanh nghiệp khác, cho xã hội, người dân và môi trường kinh doanh.

Để khắc phục vấn đề này và đảm bảo sự thống nhất trong quản lý nhà nước đối với doanh nghiệp sau thành lập trên phạm vi toàn quốc, ngày 28/5/2015, Liên Bộ: Kế hoạch và Đầu tư, Tài chính, Nội vụ đã ký ban hành Thông tư liên tịch số 04/2015/TTLT-BKHĐT-BTC-BNV hướng dẫn Quy chế phối hợp mẫu giữa các cơ quan chức năng trên địa bàn tỉnh, thành phố trực thuộc Trung ương trong quản lý nhà nước đối với doanh nghiệp sau đăng ký thành lập.

Theo qui chế mẫu này, căn cứ đặc thù riêng, từng địa phương có thể áp dụng một cách linh hoạt để ban hành quy chế phối hợp của địa phương mình, qua đó tăng cường hiệu quả trong quản lý nhà nước đối với doanh nghiệp sau đăng ký thành lập.

Tiếp theo đó, ngày 23/2/2016, Liên Bộ: Kế hoạch và Đầu tư, Tài chính đã ký ban hành Thông tư liên tịch số 01/2016/TTLT-BKHĐT-BTC hướng dẫn quy trình trao đổi, cung cấp thông tin và phối hợp xử lý đối với doanh nghiệp từ khi bắt đầu thành lập đến trong quá trình hoạt động, làm căn cứ để cơ quan Đăng ký kinh doanh và cơ quan Thuế thực hiện kết nối, trao đổi thông tin đăng ký và quản lý doanh nghiệp trên hệ thống ứng dụng Công nghệ thông tin.Tính đến ngày 25/5/2017, cả nước đã có 45/63 địa phương đã ban hành Quy chế phối hợp.

Về phối hợp trong việc trao đổi, cung cấp và công khai thông tin doanh nghiệp:

– Định kỳ hàng tháng, Sở KH&ĐT đối chiếu thông tin trên Hệ thống thông tin đăng ký doanh nghiệp quốc gia với thông tin Cục Thuế cung cấp về tình trạng hoạt động của doanh nghiệp qua hệ thống trao đổi thông tin giữa 2 cơ quan. Đối với doanh nghiệp ngừng hoạt động quá một năm không thông báo với cơ quan thuế hoặc cơ quan đăng ký kinh doanh, Sở Kế hoạch và Đầu tư tiến hành thanh tra, kiểm tra, xử phạt theo chức năng, nhiệm vụ của mình và quy định của Luật Doanh nghiệp. Sở Kế hoạch và Đầu tư là đầu mối cung cấp, công khai thông tin về tình trạng hoạt động của doanh nghiệp trên địa bàn tỉnh, thành phố.

– Các cơ quan chức năng trao đổi, cung cấp thông tin doanh nghiệp theo lĩnh vực được giao quản lý với Sở Kế hoạch và Đầu tư, Cục Thuế và các cơ quan quản lý nhà nước khác trên địa bàn để phục vụ nhu cầu quản lý nhà nước của từng cơ quan. Phương thức trao đổi, cung cấp thông tin giữa Sở Kế hoạch và Đầu tư, Cục Thuế được thực hiện tự động thông qua hệ thống ứng dụng tin học, đảm bảo tính thống nhất, kịp thời và đầy đủ. Riêng việc trao đổi với các cơ quan chức năng khác trên địa bàn chủ yếu thực hiện bằng hình thức văn bản giấy và khá hạn chế cả về số lượng, chất lượng của thông tin cũng như tính kịp thời của thông tin cung cấp cho các bên liên quan.

– Sở Kế hoạch và Đầu tư là đầu mối công khai thông tin doanh nghiệp, đơn vị trực thuộc của doanh nghiệp có hành vi vi phạm pháp luật về doanh nghiệp và đầu tư.

Cục Thuế công khai danh sách các doanh nghiệp, đơn vị trực thuộc của doanh nghiệp trên địa bàn có hành vi vi phạm pháp luật về thuế. Cơ quan chức năng khác công khai thông tin doanh nghiệp, đơn vị trực thuộc của doanh nghiệp có hành vi vi phạm pháp luật chuyên ngành thuộc phạm vi quản lý nhà nước của mình. Hình thức công khai thông tin về xử lý doanh nghiệp có hành vi vi phạm pháp luật của từng cơ quan được thực hiện trên Cổng thông tin điện tử của mỗi ngành theo quy trình công khai thông tin riêng của từng cơ quan.

Về phối hợp trong công tác thanh tra, kiểm tra doanh nghiệp:

Thanh tra tỉnh, thành phố là cơ quan đầu mối xây dựng kế hoạch thanh tra, kiểm tra doanh nghiệp của tỉnh, thành phố trên cơ sở tổng hợp yêu cầu về thanh tra, kiểm tra doanh nghiệp của các cơ quan chuyên môn thuộc Ủy ban nhân dân tỉnh, thành phố và ủy ban nhân dân quận, huyện, thị xã, thành phố thuộc tỉnh để tránh chồng chéo như:

tại Quảng Ninh, năm 2016 Thanh tra tỉnh đã tổng hợp kế hoạch thanh tra, kiểm ta của các sở, ngành và địa phương đối với 1.494 doanh nghiệp, rà soát kế hoạch thanh tra, kiểm tra của các cơ quan chuyên ngành đã loại trừ trên 200 doanh nghiệp có sự trùng lắp, chồng chéo trong kế hoạch thanh tra, kiểm tra đảm bảo trong 1 năm không quá 1 lần thanh tra, kiểm tra đối với 1 doanh nghiệp.

Một số địa phương đã tổng hợp được kết quả cụ thể về thanh tra, kiểm tra chuyên ngành của từng cơ quan quản lý nhà nước trên toàn địa bàn theo lĩnh vực được giao hàng năm, gồm số doanh nghiệp đã thanh tra, kiểm tra, số tiền phát hiện vi phạm qua thanh tra, kiểm tra như:

Tại Đà Nẵng năm 2016 các Thanh tra sở, ngành đã thực hiện 10.397 cuộc thanh ra, kiểm tra chuyên ngành với 25.867 tổ chức, cá nhân được thanh tra, kiểm tra, phát hiện 10.999 tổ chức, cá nhân có vi phạm

Kiến nghị thu hồi nộp ngân sách nhà nước số tiền vi phạm hơn 2 tỷ đồng và 26,2 tỷ đồng tiền phạt vi phạm hành chính;

Tại Hưng Yên năm 2016 Thanh tra của các sở, ngành đã tiến hành thanh tra, kiểm tra tại 233 doanh nghiệp, kiểm tra 648 doanh nghiệp, phát hiện 27 doanh nghiệp có sai phạm, xử phạt vi phạm hành chính hơn 300 triệu đồng, Cục Thuế tỉnh đã thực hiện 96 cuộc thanh tra, truy thu 16,1 tỷ đồng, xử phạt 7,1 tỷ đồng và 670 cuộc kiểm tra, truy thu hơn 19,6 tỷ đồng, xử phạt 8,2 tỷ đồng,…

Phối hợp trong công tác thu hồi giấy chứng nhận đăng ký doanh nghiệp:

Theo thống kê của cơ quan thuế, năm 2015, toàn quốc có 91.708 doanh nghiệp chấm dứt kinh doanh; năm 2016, toàn quốc có 74.542 doanh nghiệp chấm dứt kinh doanh; 5 tháng đầu năm 2017, toàn quốc có 27.162 doanh nghiệp chấm dứt kinh doanh. Đáng lưu ý trong số đó, tỷ trọng doanh nghiệp không hoạt động tại địa chỉ đã đăng ký nhưng không thông báo (bỏ địa chỉ kinh doanh) với cơ quan thuế, cơ quan đăng ký kinh doanh chiếm trên 50%.

Cơ quan thuế mất rất nhiều nguồn lực và thời gian để thực hiện các biện pháp nghiệp vụ, thực hiện quy trình để xác định tình trạng hoạt động của doanh nghiệp, công khai thông tin về doanh nghiệp nghiệp không hoạt động tại địa chỉ đã đăng ký. Tuy nhiên, trong số này, nhiều chủ doanh nghiệp lại đã thành lập doanh nghiệp mới, gây khó khăn cho quản lý thuế nói riêng mà chưa có chế tài nào để xử lý.

Hiện nay, cơ quan thuế và cơ quan đăng ký kinh doanh đang tích cực phối hợp rà soát, xử lý để thu hồi giấy chứng nhận doanh nghiệp của các đối tượng này (có thời gian không hoạt động trên 1 năm nhưng không làm thủ tục ngừng hoạt động theo quy định). Kết quả cụ thể ở một số địa phương thực hiện khá quyết liệt và có kết quả tốt như: tại Đà Nẵng năm 2016 thu hồi giấy chứng nhận của 700 doanh nghiệp; tại Bến Tre năm 2016 thu hồi giấy phép của 12 doanh nghiệp và 11 đơn vị trực thuộc; tại Quảng Ninh năm 2016 thu hồi giấy phép của 240 doanh nghiệp và đơn vị trực thuộc,…

Phối hợp trong xử lý doanh nghiệp có hành vi vi phạm về ngành, nghề kinh doanh có điều kiện:

Cơ quan chức năng quản lý nhà nước về ngành, nghề kinh doanh có điều kiện; trong quá trình quản lý nếu phát hiện doanh nghiệp có hành vi; vi phạm các quy định về điều kiện kinh doanh đối với ngành, nghề kinh doanh có điều kiện; sẽ thực hiện xử phạt hoặc đề nghị cơ quan, cấp có thẩm quyền xử phạt; theo quy định của pháp luật chuyên ngành, đồng thời yêu cầu doanh nghiệp; thực hiện đúng quy định về điều kiện kinh doanh.

Một số tồn tại, hạn chế và những vấn đề tiếp tục đặt ra cho công tác phối hợp quản lý Nhà nước đối với doanh nghiệp trong thời gian tới

Tồn tại trong công tác phối hợp trong trao đổi, cung cấp và công khai thông tin doanh nghiệp

– Do cơ chế “Tiền đăng – Hậu kiểm”, qua thực tế quản lý, phát hiện một số thông tin doanh nghiệp; kê khai trên hồ sơ đăng ký doanh nghiệp; không đúng với thực tế như địa chỉ trụ sở, số điện thoại, địa chỉ email,… Nhưng những thông tin này ít được “hậu kiểm”, các cơ quan quản lý doanh nghiệp; khi phát hiện cũng chưa thông báo cho nhau kịp thời; hoặc có phát hiện cũng chưa thực hiện xử phạt hành vi vi phạm,… Dẫn đến việc khi cơ quan quản lý nhà nước cần liên hệ với doanh nghiệp; thì không tìm được doanh nghiệp tại địa chỉ đăng ký; hoặc không liên lạc được qua số điện thoại, email đã đăng ký.

Theo báo cáo rà soát doanh nghiệp thực hiện giữa 3 cơ quan Thống kê – Đăng ký kinh doanh – Thuế; phục vụ công tác Tổng điều tra kinh tế 2017; cả nước có tới 14.895 doanh nghiệp không liên lạc được bằng điện thoại, email; hoặc không tìm thấy tại địa chỉ đã đăng ký.

– Theo thống kê hiện nay tồn tại khoảng hơn 7.000 mã số của chi nhánh, văn phòng đại diện; đã được cơ quan ĐKKD cấp giấy phép nhưng những mã số thuế này; chưa được cơ quan thuế chính thức cấp mã theo qui định. Khi phát sinh nghĩa vụ thuế, chi nhánh, văn phòng đại diện; không thực hiện được việc kê khai, nộp thuế với cơ quan thuế. Bên cạnh đó, có khoảng hơn 21.000 mã số địa điểm kinh doanh; đang bị cấp sai đơn vị chủ quản, dẫn đến tình trạng trùng mã số địa điểm kinh doanh.

Vướng mắc trong phối hợp quản lý doanh nghiệp tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn

Còn tồn tại tình trạng không đồng bộ về trạng thái doanh nghiệp tạm ngừng hoạt động; do qui định pháp lý giữa hai cơ quan chưa thống nhất. Trước 12/8/2016 (thời điểm thông tư số 95/2016/TT-BTC có hiệu lực), Thông tư số 80/2012/TT-BTC; có quy định trước khi tạm ngừng kinh doanh, doanh nghiệp; phải hoàn thành toàn bộ nghĩa vụ thuế với cơ quan thuế.

Tuy nhiên, theo Luật Doanh nghiệp và các văn bản hướng dẫn thì không có quy định này; cơ quan Đăng ký kinh doanh chấp nhận cho doanh nghiệp tạm ngừng kinh doanh; nhưng cơ quan thuế vẫn theo dõi đang hoạt động. Hiện đã có tình trạng doanh nghiệp lợi dụng quy định này, khi cơ quan thuế có kế hoạch; hoặc có quyết định kiểm tra, thanh tra tại doanh nghiệp; doanh nghiệp làm thủ tục tạm ngừng kinh doanh và được cơ quan đăng ký kinh doanh chấp nhận.

Vướng mắc trong quản lý doanh nghiệp giải thể, chi nhánh, văn phòng đại diện của doanh nghiệp chấm dứt hoạt động:

– Hiện nay còn tồn tại nhiều trường hợp doanh nghiệp; thực hiện thủ tục giải thể chưa đúng qui định của Luật doanh nghiệp và Luật quản lý thuế; cụ thể: Doanh nghiệp gửi hồ sơ giải thể đến cơ quan đăng ký kinh doanh; khi chưa hoàn thành các nghĩa vụ về thuế. Trong khi đó việc trao đổi thông tin giữa cơ quan đăng ký kinh doanh và cơ quan thuế; trong trường hợp giải thể chưa được thực hiện tự động trên ứng dụng của Cơ quan thuế; (theo qui định của Thông tư liên tịch số 01/2016/TTLT-BKHĐT-BTC) dẫn đến khó khăn; trong việc xử lý hồ sơ giải thể doanh nghiệp của cơ quan Đăng ký kinh doanh.

Có trường hợp cơ quan Đăng ký kinh doanh không nhận được phản hồi của cơ quan thuế; thực hiện xử lý hồ sơ giải thể và chuyển trạng thái hoạt động của doanh nghiệp; về tình trạng giải thể trong khi doanh nghiệp chưa hoàn thành nghĩa vụ thuế; khó khăn cho cơ quan thuế trong việc đôn đốc doanh nghiệp hoàn thành; nghĩa vụ thuế trước khi giải thể.

– Qui định không thống nhất này hiện đang gây khó khăn; cho công tác quản lý nghĩa vụ thuế của cơ quan thuế và gây phiền hà cho doanh nghiệp; trong việc sớm hoàn thành việc tổ chức lại và đi vào hoạt động.

– Một vấn đề tồn tại rất lớn và hiện chưa có hướng giải quyết hiệu quả và triệt để; đó là việc quản lý thu hồi nợ thuế đối với các doanh nghiệp giải thể nói riêng; và doanh nghiệp không còn hoạt động; do bị thu hồi giấy phép hoặc doanh nghiệp tự bỏ kinh doanh.

Chuyên đề 3: Công tác phối hợp giữa hai cơ quan trong việc rà soát; đồng bộ thông tin về doanh nghiệp (Quản lý nhà nước)

Mở đầu phiên làm việc buổi chiều của Hội nghị; Ông Phạm Quang Huy, Trưởng phòng Thông tin và Cơ sở dữ liệu; Cục Quản lý đăng ký kinh doanh đã trình bày nội dung; về “Công tác phối hợp giữa hai cơ quan; trong việc rà soát, đồng bộ thông tin về doanh nghiệp”.

Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp lần đầu tiên; được quy định tại Nghị định số 43/2010/NĐ-CP ngày 15/4/2010 của Chính phủ; về đăng ký doanh nghiệp và đến nay tiếp tục được pháp lý hóa tại Luật Doanh nghiệp 2014; và Nghị định số 78/2015/NĐ-CP ngày 14/9/2015 của Chính phủ về đăng ký doanh nghiệp; đã càng khẳng định thêm giá trị pháp lý và là thông tin gốc; của các thông tin được lưu giữ tại Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp. Điều này cũng đồng nghĩa với việc các thông tin; có trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp; luôn luôn phải đảm bảo tính đầy đủ, chính xác, cập nhật và sát thực.

Từ cuối năm 2010 đến nay, cơ quan đăng ký kinh doanh và cơ quan thuế; đã thực hiện việc kết nối, trao đổi thông tin liên tục; tự động giữa Hệ thống thông tin quốc gia; về đăng ký doanh nghiệp và Hệ thống thông tin đăng ký thuế; cùng với đó là việc phối hợp thực hiện rà soát, đồng bộ thông tin đăng ký doanh nghiệp.

Hiện nay, qua hơn 7 năm thực hiện kết nối, trao đổi thông tin giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Hệ thống thông tin đăng ký thuế thì số liệu doanh nghiệp của hai cơ quan đăng ký kinh doanh và cơ quan thuế đã cơ bản thống nhất.

Theo số liệu thống kê tại thời điểm ngày 20/5/2017, hiện Cơ sở dữ liệu quốc gia; về đăng ký doanh nghiệp đang lưu trữ 1.270.311 dữ liệu; trong đó: dữ liệu về doanh nghiệp là 987.269 doanh nghiệp và dữ liệu; về các đơn vị trực thuộc là 283.042 đơn vị.

Tuy nhiên, do dữ liệu lịch sử; để lại lớn cộng thêm vẫn còn có sự khác nhau về quy định; về các tiêu chí quản lý ngành giữa hai cơ quan đăng ký kinh doanh và cơ quan thuế; nên vẫn còn một lượng doanh nghiệp còn lệch tình trạng hoạt động giữa hai cơ quan.

Trong thời gian tới, hai bên sẽ tiếp tục phối hợp thực hiện việc đồng bộ thông tin doanh nghiệp; giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Hệ thống đăng ký thuế; quy định Thông tư liên tịch số 01/2016/TTLT-BKHĐT-BTC.

Chuyên đề 4: Một số định hướng phối hợp trong thời gian tới giữa Đăng ký kinh doanh – Đăng ký Thuế

Trong phần nội dung cuối của Hội nghị; Bà Lê Thị Duyên Hải – Vụ trưởng Vụ Kê khai và Kế toán thuế; Tổng cục Thuế, Bộ Tài chính trình bày nội dung; về “Một số định hướng phối hợp trong thời gian tới giữa Đăng ký kinh doanh – Đăng ký Thuế”.

Có thể khẳng định rằng, mặc dù còn có những khó khăn, hạn chế nhất định; nhưng công tác phối hợp giữa hai cơ quan đăng ký kinh doanh và cơ quan thuế; đã thực sự thành công, là điển hình cho mô hình liên thông; trong cải cách hành chính nhà nước và đã trải qua một chặng đường dài hơn 10 năm.

Đi từ cấp độ phối hợp ban đầu rất thô sơ; sau khi hợp nhất mã số đăng ký kinh doanh và mã số thuế; thành mã số doanh nghiệp duy nhất (cơ quan thuế cử cán bộ; ngồi bên cơ quan đăng ký kinh doanh; để nhận hồ sơ đăng ký thuế của doanh nghiệp cùng lúc đồng thời; không yêu cầu doanh nghiệp phải đi lại 2 nơi); đến việc hợp nhất hồ sơ; và cuối cùng là điện tử hoá giữa hai cơ quan và điện tử hoá đối với doanh nghiệp.

Từ đó, rút ngắn thời gian giải quyết của cả 2 cơ quan; từ 15 ngày xuống còn 10 ngày, 5 ngày và hiện tại là 3 ngày; nhưng thực tế thời gian giải quyết có đến trên 80% là ngay trong ngày làm việc. Các cải cách này đã nhận được sự đồng tình cao của cộng đồng doanh nghiệp; sự đánh giá cao của xã hội, của các tổ chức quốc tế; góp phần vào sự phát triển nhanh, mạnh của doanh nghiệp, của nền kinh tế.

Đứng trước yêu cầu mới, nhằm thực hiện các nhiệm vụ, giải pháp của Chính Phủ giao cho hai ngành kế hoạch và đầu tư và ngành tài chính trong việc tiếp tục cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2017 và định hướng đến năm 2020

Thực hiện Chính Phủ điện tử theo Nghị quyết 36a/NĐ-CP của Chính Phủ; đòi hỏi cơ quan thuế, cơ quan đăng ký kinh doanh tiếp tục nâng cao hơn nữa hiệu quả; hiệu lực quản lý nhà nước đối với doanh nghiệp; và có những cải cách mạnh mẽ hơn nữa; trong việc tạo thuận lợi cho doanh nghiệp thành lập và hoạt động kinh doanh.

Công tác phối hợp giữa đăng ký kinh doanh và đăng ký thuế; trong những năm tới sẽ tiếp tục là yếu tố quan trọng; đóng góp vào những chuyển biến tích cực cho môi trường kinh doanh; đặc biệt là trong đơn giản hóa quy trình; rút gọn thời gian thực hiện các thủ tục hành chính; và nâng cao hiệu quả quản lý nhà nước của cả hai cơ quan; thông qua phương thức điện tử, tạo tiền đề; để tăng cường phối hợp với các cơ quan quản lý nhà nước có liên quan. Theo đó, hai cơ quan cần xác định phương hướng, mục tiêu phối hợp giai đoạn tới đó là:

Thứ nhất, tiếp tục nghiên cứu để đề xuất điều chỉnh

Hoàn thiện về khung pháp lý của hộ kinh doanh và hợp tác xã, tổ hợp tác; để tiến tới thực hiện thống nhất mã số thuế và mã số đăng ký kinh doanh; như mã số của doanh nghiệp đối với hai loại hình nêu trên; tạo điều kiện cho hộ kinh doanh, hợp tác xã; sử dụng thống nhất một mã số định danh trong các giao dịch; giữa cơ quan đăng ký kinh doanh, cơ quan thuế và các cơ quan quản lý nhà nước khác.

Thứ hai, tiếp tục hoàn thiện khung pháp lý, chia sẻ thông tin và phối hợp công tác giữa cơ quan đăng ký kinh doanh và cơ quan thuế

nhằm quản lý doanh nghiệp trong thành lập theo nguyên tắc quản lý rủi ro; đó là: tạo thuận lợi nhất cho doanh nghiệp thành lập; khởi nghiệp đồng thời có biện pháp kiểm soát chặt chẽ đối với chủ doanh nghiệp; đang có hành vi vi phạm pháp luật nhưng thành lập doanh nghiệp mới.

Thứ ba, tiếp tục rà soát, đối chiếu và đồng bộ trạng thái hoạt động của các doanh nghiệp đầu tư nước ngoài

Dự án đầu tư trong năm 2017 để hoàn thiện và đồng bộ cơ sở dữ liệu; nhằm phối hợp quản lý ngay từ khi dự án đầu tư được cấp phép, phê duyệt; cho đến khi dự án hoàn thành và hình thành doanh nghiệp mới; hoặc doanh nghiệp mới thành lập để thực hiện dự án đầu tư. Đây là thông tin quan trọng liên quan đến công tác quản lý thuế, ưu đãi thuế, hoàn thuế; của cơ quan thuế các cấp cần thiết có sự phối hợp chặt chẽ; của cơ quan quản lý đầu tư và đăng ký kinh doanh.

Thứ tư, tiếp tục phối hợp giữa hai cơ quan trong việc rà soát các văn bản pháp luật; để đơn giản hơn nữa hồ sơ thông tin đăng ký doanh nghiệp, giải thể doanh nghiệp; xử lý các thông tin thay đổi của doanh nghiệp; rút ngắn thời gian giải quyết thủ tục cho doanh nghiệp; cũng như thuận lợi hơn cho doanh nghiệp thực hiện thủ tục liên thông giữa hai cơ quan.

Thứ năm, phối hợp chặt chẽ hơn nữa giữa hai cơ quan trong việc xử lý doanh nghiệp; có hành vi vi phạm pháp luật về doanh nghiệp, đầu tư, pháp luật thuế.

Thứ sáu, tiếp tục nâng cấp và hoàn thiện Hệ thống thông tin quốc gia; về đăng ký doanh nghiệp và Hệ thống đăng ký thuế của mỗi cơ quan; cũng như Hệ thống trao đổi thông tin; giữa hai cơ quan để ứng dụng tin học hiệu quả hơn nữa.

Bên cạnh những nội dung trên, Hội nghị cũng đã nghe ý kiến tham luận của Lãnh đạo Sở Kế hoạch và Đầu tư, Cục thuế, Phòng Đăng ký kinh doanh, Phòng Đăng ký đầu tư của một số địa phương.

Phát biểu bế mạc Hội nghị, Ông Nguyễn Đại Trí – Phó Tổng cục trưởng Tổng cục Thuế; Bộ Tài chính khẳng định rằng: “Với tinh thần phối hợp công tác có truyền thống tốt đẹp; được duy trì trong suốt 10 năm qua giữa Cơ quan Đăng ký kinh doanh và Cơ quan Thuế; trong thời gian tới, những kết quả trên sẽ tiếp tục được phát huy; góp phần thực hiện tốt các nghị quyết của Chính phủ về hỗ trợ doanh nghiệp; cải thiện môi trường kinh doanh và đảm bảo sự nghiêm minh của pháp luật; trong quản lý nhà nước đối với doanh nghiệp”.