Ngày 30/09/2019 Bộ Tài Chính đã chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều của Nghị định 119/2018/NĐ-CP về quy định về hóa đơn điện tử và có hiệu lực thi hành từ ngày 14/11/2019. Đây là văn bản quan trọng mà tất cả những người đang làm nghiệp vụ kế toán của các doanh nghiệp, hộ kinh doanh cần phải biết.

Những điều Doanh nghiệp cần biết về hóa đơn điện tử (Quy định về hóa đơn điện tử)

Hóa đơn điện tử là gì?

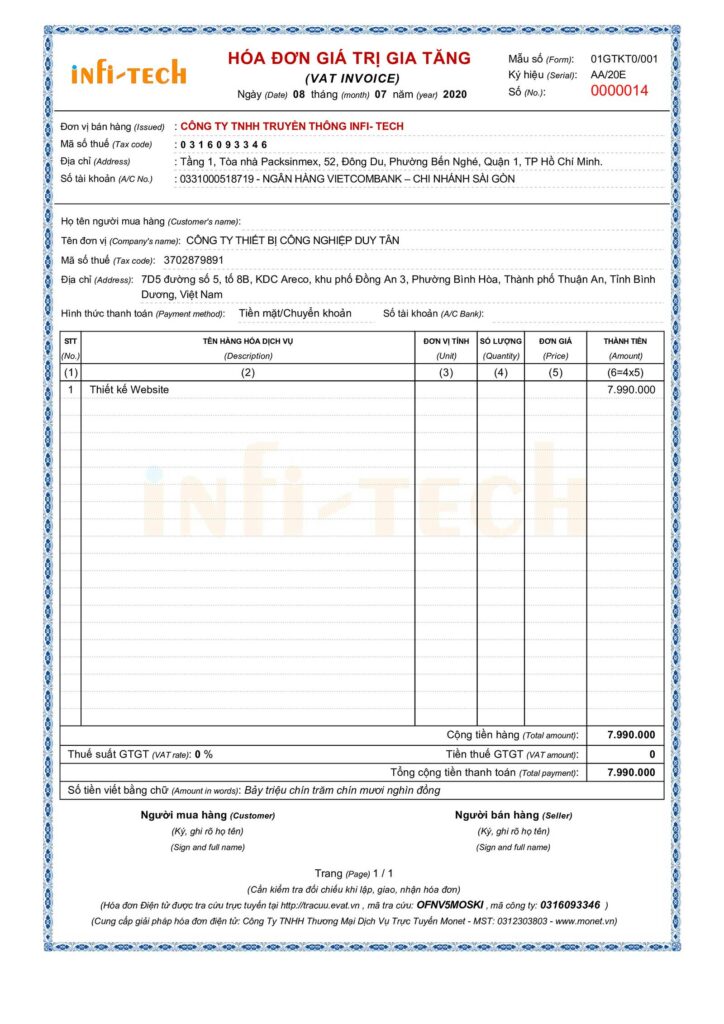

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan. Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.

Hóa đơn điện tử có mã xác thực là gì?

Hóa đơn điện tử xác thực hay còn gọi là hóa đơn điện tử có mã xác thực là một loại hóa đơn được cấp mã xác thực và số xác thực thông qua hệ thống xác thực của cơ quan Thuế. Đối với Hóa đơn điện tử xác thực, người bán sẽ phải ký điện tử trên hóa đơn khi cơ quan thuế cấp mã xác thực và số hóa đơn xác thực. Doanh nghiệp không cần lập báo cáo tình hình sử dụng hóa đơn cho loại hóa đơn điện tử này.

- Mã xác thực và số xác thực là chuỗi ký tự được mã hoá, cung cấp bởi hệ thống xác thực hoá đơn của Tổng cục Thuế dựa trên các thông tin hoá đơn của doanh nghiệp.

- Số Hóa đơn xác thực: là dãy số có cấu trúc theo quy định của Tổng cục Thuế và được cấp bởi hệ thống cấp mã xác thực hóa đơn của Tổng cục Thuế.

Ngoài ra, trên hoá đơn xác thực còn có Mã QR là mã vạch hai chiều giúp người nhận hóa đơn có thể đọc và kiểm tra nhanh các thông tin trên hoá đơn, tránh được hiện tượng làm sai, làm giả hóa đơn. Người dùng có thể sử dụng điện thoại thông minh hoặc thiết bị điện tử có cài đặt phần mềm đọc mã vạch để đọc và kiểm tra thông tin có trên hóa đơn.

Với loại hóa đơn điện tử có mã xác nhận này thì tính bảo mật của nó là rất cao. Do đó, nếu muốn kiểm tra thông tin của hóa đơn thì người dùng cũng phải có một tài khoản riêng được cấp bởi cơ quan thuế.

Hóa đơn điện tử xác thực được đưa vào sử dụng sẽ giúp giảm thiểu các thủ tục hành chính rườm rà, tạo điều kiện thuận lợi cho việc hạch toán kế toán cũng như quá trình đối chiếu dữ liệu, rút ngắn thời gian thanh toán cũng như tiết kiệm chi phí cho doanh nghiệp.

Như vậy thay vì doanh nghiệp tự chịu trách nhiệm và bảo quản dữ liệu của mình thì hệ thống cấp mã xác thực của Tổng Cục Thuế sẽ lưu trữ và bảo quản dữ liệu cho doanh nghiệp, cơ quan thuế và khách hàng có thể tự kiểm tra hoá đơn điện tử trên hệ thống cấp mã xác thực đó.

Hóa đơn điện tử có mã xác thực chỉ có một bản duy nhất nên không có khái niệm liên. Bên phát hành hóa đơn (bên bán), bên tiếp nhận hóa đơn (bên mua) và cơ quan Thuế cùng khai thác dữ liệu trên một bản hóa đơn xác thực duy nhất.

Phân loại hóa đơn điện tử

3 Loại hóa đơn điện tử theo Nghị định 119/2018/NĐ-CP (Quy định về hóa đơn điện tử)

- Hóa đơn giá trị gia tăng:

Hóa đơn giá trị gia tăng là áp dụng hóa đơn điện tử đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ. Hóa đơn giá trị gia tăng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Hóa đơn bán hàng:

Hóa đơn bán hàng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp. Hóa đơn bán hàng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Các loại hóa đơn khác:

Các loại hóa đơn khác, gồm: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung quy định tại Điều 6 Nghị định 119/2018/NĐ-CP.

Nhận biết các loại hóa đơn điện tử (Quy định về hóa đơn điện tử)

Trước khi Thông tư hướng dẫn thực hiện Nghị định 119 được ban hành chính thức, doanh nghiệp có thể tham khảo Điều 6 dự thảo Thông tư hướng dẫn thực hiện Nghị định 119 để phân biệt các loại hóa đơn. Cụ thể, doanh nghiệp có thể dựa vào tên hóa đơn hoặc ký hiệu mẫu số hóa đơn:

- Tên hóa đơn:

Tên hóa đơn là nội dung bắt buộc phải có trên hóa đơn điện tử. Tên hóa đơn thể hiện chính xác loại hóa đơn đó như: hóa đơn giá trị gia tăng, hóa đơn bán hàng,…

- Ký hiệu mẫu số hóa đơn:

Ký hiệu mẫu số hoá đơn bao gồm 1 hoặc 2 ký tự thể hiện loại hóa đơn.

Bảng ký hiệu của mẫu hóa đơn:

| Loại hoá đơn | Mẫu số |

| 1. Hoá đơn giá trị gia tăng. 2. Hoá đơn bán hàng. 3. Hóa đơn bán hàng (dành cho tổ chức, cá nhân trong khu phi thuế quan). 4. Hóa đơn kiêm tờ khai hoàn thuế. 5. Các chứng từ được quản lý như hóa đơn gồm: a) Phiếu xuất kho kiêm vận chuyển hàng hóa nội bộ; b) Phiếu xuất kho gửi bán hàng đại lý; c) Tem điện tử; d) Vé điện tử; đ) Thẻ điện tử; e) Phiếu thu điện tử; g) Các hóa đơn, chứng từ khác. | 1 2 3 4 5 6 7 8 9 10 11 |

Nguyên tắc sử dụng hoá đơn điện tử (Quy định về hóa đơn điện tử)

Trường hợp người bán lựa chọn sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, người bán có trách nhiệm thông báo cho người mua về định dạng hóa đơn điện tử, cách thức truyền nhận hóa đơn điện tử giữa người bán và người mua (nêu rõ cách thức truyền nhận hóa đơn điện tử là truyền trực tiếp từ hệ thống của người bán sang hệ thống của người mua; hoặc người bán thông qua hệ thống trung gian của tổ chức cung cấp giải pháp hóa đơn điện tử để lập hóa đơn và truyền cho người mua).

Người bán, người mua, tổ chức trung gian cung cấp giải pháp hóa đơn điện tử (trường hợp thông qua tổ chức trung gian) và các đơn vị có liên quan phải có thoả thuận về yêu cầu kỹ thuật và các điều kiện bảo đảm tính toàn vẹn, bảo mật có liên quan đến hoá đơn điện tử đó.

Điều kiện của tổ chức khởi tạo hóa đơn (Quy định về hóa đơn điện tử)

Người bán hàng hóa, dịch vụ (sau gọi chung là người bán) khởi tạo hóa đơn điện tử phải đáp ứng điều kiện sau:

a) Là tổ chức kinh tế có đủ điều kiện và đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế; hoặc là tổ chức kinh tế có sử dụng giao dịch điện tử trong hoạt động ngân hàng.

b) Có địa điểm, các đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hoá đơn điện tử;

c) Có đội ngũ người thực thi đủ trình độ, khả năng tương xứng với yêu cầu để thực hiện việc khởi tạo, lập, sử dụng hoá đơn điện tử theo quy định;

d) Có chữ ký điện tử theo quy định của pháp luật.

đ) Có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ được tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hoá đơn.

e) Có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu đáp ứng các yêu cầu tối thiểu về chất lượng lưu trữ bao gồm:

- Hệ thống lưu trữ dữ liệu phải đáp ứng hoặc được chứng minh là tương thích với các chuẩn mực về hệ thống lưu trữ dữ liệu;

- Có quy trình sao lưu và phục hồi dữ liệu khi hệ thống gặp sự cố: đảm bảo sao lưu dữ liệu của hóa đơn điện tử ra các vật mang tin hoặc sao lưu trực tuyến toàn bộ dữ liệu.

Điều kiện của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử (Quy định về hóa đơn điện tử)

Theo Thông tư 32/2011/TT-BTC: Tổ chức trung gian cung cấp giải pháp hóa đơn điện tử phải đáp ứng các điều kiện sau:

Là doanh nghiệp hoạt động tại Việt Nam có Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đầu tư hoặc Giấy phép đầu tư của doanh nghiệp đầu tư tại Việt Nam trong lĩnh vực công nghệ thông tin hoặc là ngân hàng được cung cấp dịch vụ giao dịch điện tử trong hoạt động ngân hàng.

Có chương trình phần mềm về khởi tạo, lập và truyền nhận hóa đơn điện tử đảm bảo hóa đơn điện tử được lập đáp ứng các nội dung theo quy định

Đã triển khai hệ thống cung cấp giải pháp công nghệ thông tin để phục vụ trao đổi dữ liệu điện tử giữa các doanh nghiệp hoặc giữa các tổ chức với nhau.

Có hệ thống thiết bị, kỹ thuật đảm bảo cung cấp giải pháp hóa đơn điện tử đáp ứng yêu cầu kinh doanh và quy định pháp luật về phát hành hóa đơn.

Có khả năng phát hiện, cảnh báo và ngăn chặn các truy nhập bất hợp pháp, các hình thức tấn công trên môi trường mạng để đảm bảo tính bảo mật, toàn vẹn của dữ liệu trao đổi giữa các bên tham gia.

Có các quy trình và thực hiện sao lưu dữ liệu, sao lưu trực tuyến dữ liệu, khôi phục dữ liệu; có biện pháp dự phòng khắc phục sự cố liên quan đến việc khôi phục dữ liệu.

Có giải pháp lưu trữ kết quả các lần truyền nhận giữa các bên tham gia giao dịch; lưu trữ hóa đơn điện tử với yêu cầu thông điệp dữ liệu điện tử phải được lưu giữ trên hệ thống.

Định kỳ 6 tháng một lần, tổ chức trung gian cung cấp giải pháp hóa đơn điện tử phải có văn bản báo cáo cơ quan thuế các nội dung sau: danh sách các doanh nghiệp có sử dụng giải pháp hóa đơn điện tử của tổ chức (bao gồm cả người bán hàng, người mua hàng); số lượng hóa đơn đã sử dụng (gồm: loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự).

Hóa đơn điện tử có liên không?

Hóa đơn điện tử không có khái niệm liên. Bên phát hành hóa đơn (bên bán), bên tiếp nhận hóa đơn (bên mua) và Cơ quan thuế cũng khai thác dữ liệu trên 1 bản hóa đơn điện tử duy nhất.

Khách hàng có thể nhận hóa đơn điện tử bằng những hình thức nào?

- Gửi trực tiếp cho người bán theo cách thức truyền nhận hóa đơn điện tử đã thỏa thuận giữa hai bên như qua Email, SMS

- Gửi thông qua hệ thống của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

Chữ ký điện tử và chứng thư số?

Chữ ký điện tử là gì?

Chữ ký điện tử là một đoạn thông tin đi kèm với dữ liệu điện tử nhằm xác nhận người ký thông điệp dữ liệu và xác nhận sự chấp thuận của người đó đối với nội dung thông điệp dữ liệu được ký; có thể được hiểu như con dấu điện tử của một doanh nghiệp.

Chữ ký điện tử là một phần không thể tách rời của HĐĐT giúp xác thực HĐĐT đó là của đơn vị điện lực phát hành.

Chứng thư điện tử là thông điệp dữ liệu do tổ chức cung cấp dịch vụ chứng thực chữ ký điện tử phát hành nhằm xác nhận cơ quan, tổ chức, cá nhân được chứng thực là người ký chữ ký điện tử.

Chứng thư điện tử sử dụng để ký trên hóa đơn điện tử, đảm bảo:

+ Chống từ chối bởi người ký

+ Đảm bảo tính toàn vẹn của HĐĐT trong qua trình lưu trữ, truyền nhận.

Chứng thư điện tử có thời hạn hiệu lực và có thể bị hủy bỏ hoặc thu hồi bởi nhà cung cấp dịch vụ chứng thư điện tử.

Chứng thư số là gì?

Chứng thư số là một dạng chứng thư điện tử do tổ chức cung cấp dịch vụ chứng thực chữ ký số cấp.

Chứng thư số có thể được xem như là một “chứng minh thư” sử dụng trong môi trường máy tính và Internet.

Chứng thư số được sử dụng để nhận diện một cá nhân, một máy chủ, hoặc một vài đối tượng khác và gắn định danh của đối tượng đó với một khoá công khai (public key), được cấp bởi những tổ chức có thẩm quyền xác nhận định danh và cấp các chứng thư số.

Chứng thư số được tạo bởi nhà cung cấp dịch vụ chứng thực, trong đó chứa publickey của người dùng và các thông tin của người dùng theo chuẩn X.509.

Người mua có phải thực hiện ký số vào hóa đơn điện tử hay không?

Đối với khách hàng là khách hàng cá nhân, khách hàng lẻ, không cần sử dụng hóa đơn điện tử để kê khai thuế thì không cần thiết phải ký điện tử vào hóa đơn điện tử nhận được.

Đối với khách hàng là doanh nghiệp, đơn vị kế toán cần sử dụng hóa đơn điện tử để kê khai thuế thì bắt buộc phải ký điện tử vào hóa đơn điện tử nhận được thì hóa đơn mới được coi là hóa đơn điện tử hoàn chỉnh và có tính pháp lý, sử dụng được với cơ quan Thuế.

Đối với hóa đơn mua hàng là điện, nước, viễn thông, khách hàng không nhất thiết phải có chữ ký của người mua và dấu của người bán, hóa đơn vẫn được coi là hóa đơn có tính pháp lý, được cơ quan Thuế chấp nhận.

Ngoài ra còn có một số trường hợp đặc biệt mà bên bán xin phép cơ quan thuế chấp nhận cho bên mua của mình không cần phải ký số vào hóa đơn

Người mua kê khai Thuế như thế nào khi nhận được hóa đơn điện tử?

Người mua sau khi nhận được hóa đơn điện tử từ bên bán có thể kê khai thuế như quy trình bình thường với hóa đơn giấy.

Người mua có thể yêu cầu bên bán cung cấp cho mình hóa đơn điện tử đã được chuyển đổi ra giấy và có chữ ký và dấu của bên bán để làm chứng từ cho hồ sơ quyết toán thuế hoặc giấy tờ vận chuyển hàng trên đường.

Hóa đơn đã phát hành và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc người bán và người mua chưa kê khai Thuế, nếu phát hiện sai sót thì phải xử lý như thế nào?

Người mua và người bán thỏa thuận về việc xóa bỏ hóa đơn sai.

Người bán thực hiện lập hóa đơn điện tử thay thế cho hóa đơn sai để gửi cho người mua, trên hóa đơn thay thế phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu…, gửi ngày tháng năm…– Hóa đơn điện tử đã xóa bỏ phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Hóa đơn đã phát hành và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai Thuế, sau đó phát hiện sai sót thì phải xử lý như thế nào?

Người bán và người mua phải lập văn bản thể hiện của hóa đơn điện tử có chữ ký điện tử của cả hai bên và ghi rõ sai sót

Đồng thời người bán lập hoá đơn điện tử điều chỉnh sai sót. Hoá đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hoá đơn điện tử số…, ký hiệu…

Căn cứ vào hoá đơn điện tử điều chỉnh, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hoá đơn điều chỉnh không được ghi số âm (-).

>>Tham khảo thêm về: Những câu hỏi thường gặp về hóa đơn điện tử

Với hóa đơn điện tử, khi hàng hóa lưu thông trên đường cần chứng minh nguồn gốc thì sẽ phải giải trình thế nào với lực lượng chức năng?

Người bán hàng chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hoá hữu hình trong quá trình lưu thông. Hóa đơn điện tử chuyển sang hóa đơn giấy phải đáp ứng đủ các điều kiện sau:

- Phản ánh toàn vẹn nội dung của hóa đơn điện tử gốc;

- Trên hóa đơn phải có dòng chữ ghi rõ: HOÁ ĐƠN CHUYỂN ĐỔI TỪ HOÁ ĐƠN ĐIỆN TỬ

- Có chữ ký và họ tên của người thực hiện chuyển từ hóa đơn điện tử sang hóa đơn giấy.

- Hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa có chữ ký người đại diện; theo pháp luật của người bán, dấu của người bán

Quy định của bộ tài chính và chính phủ về hóa đơn điện tử

1. Mọi doanh nghiệp phải sử dụng hóa đơn điện tử từ ngày 01/11/2020

Điều 26 của Thông tu này chỉ rõ, từ ngày 01 tháng 11 năm 2020, các doanh nghiệp; tổ chức, hộ và cá nhân kinh doanh phải thực hiện đăng ký; áp dụng hóa đơn điện tử theo hướng dẫn mới tại Thông tư 68 năm 2019.

Cũng từ thời điểm này, các Thông tư trước đây hướng dẫn; về hóa đơn điện tử như: Thông tư 32 năm 2011; Thông tư 191 năm 2010; Thông tư 39 năm 2014; Quyết định 1209 năm 2015,… của Bộ Tài chính mới chính thức hết hiệu lực.

Như vậy, các doanh nghiệp, tổ chức, cá nhân vẫn còn khoảng 1 năm; để chuẩn bị các điều kiện cơ sở vật chất, cơ sở hạ tầng kỹ thuật công nghệ thông tin; cho việc đăng ký, sử dung, tra cứu và chuyển dữ liệu lập hóa đơn điện tử; theo quy đinh mới tại Thông tư 68.

2. Một số nội dung không nhất thiết có trên hóa đơn điện tử

Thông tư này quy định cụ thể về các nội dung có trên hóa đơn điện tử, như:

- Tên hóa đơn, ký hiệu hóa đơn, số hóa đơn

- Tên, địa chỉ, mã số thuế của người bán

- Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế)

- Đơn giá hàng hóa. dịch vụ

- Thành tiền

- Thời điểm lập hóa đơn điện tử

Nhưng trong một số trường hợp nhất định hóa đơn điện tử; không nhất thiết phải có đầy đủ các nội dung trên, cụ thể:

Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua. Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại; mà người mua là cá nhân không kinh doanh; thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua. Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn; không nhất thiết phải có chữ ký điện tử, chữ ký số của người bán; (trừ trường hợp hóa đơn điện tử cho cơ quan thuế cấp mã);tên, địa chỉ, mã số thuế của người mua, tiền thuế, thuế suất thuế giá gì gia tăng…

3. Cách viết chữ, số và đồng tiền trên hóa đơn điện tử

Chữ viết hiện thị trên hóa đơn điện tử phải là tiếng Việt; nếu cần ghi thêm tiếng nước ngoài thì chữ nước người phải được đặt trong ngoặc đơn; và đặt ngay dưới dòng tiếng Việt, cỡ chữ nhỏ hơn tiếng Việt;

Chữ số hiện thị trên hóa đơn là chữ số tự nhiên từ 0 đến 9; Sau chữ số hàng nghìn, triệu, tỉ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm; nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy.

Đồng tiền ghi trên hóa đơn là đồng Việt Nam, ký hiệu là đ

4. Cách hủy hóa đơn điện tử đã gửi cho người mua mới phát hiện có sai sót

Nếu hoa đơn sai sót về tên, địa chỉ của người mua nhưng không sai sót về mã số thuế; và các nội dung khác thì người bán thông báo cho người mua về việc hóa đơn có sai sót; thông báo với cơ quan thuế theo mẫu 04 và ban hành; kèm theo Nghị định 119 và không phải lập lại hóa đơn;

- Trường hợp sai sót về mã số thuế, số tiên trên hóa đơn, thuế suất, tiền thuế; hoặc hàng háo trên hóa đơn không đúng quy cách, chất lượng; thì người bán và người mua, lập văn bản thỏa thuận ghi rõ sai sót; người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04. Đồng thời phải lập hóa đơn điện tử mới thay thế.

Nếu là hóa đơn không có mã của cơ quan thuế;

- Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế; và các nội dung khác thì người bán thông báo cho người mua; về việc hóa đơn có sai sót và không lập lại hóa đơn. Trường hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế; thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04.

- Trường hợp sai sót về mã số thuế, số tiên trên hóa đơn, thuế suất, tiền thuế; hoặc hàng háo trên hóa đơn không đúng quy cách; chất lượng thì người bán và người mua, lập văn bản thỏa thuận ghi rõ sai sót; người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã lập có sai sót.

Trường hợp dữ liệu hóa đơn điện tử có sai sót đã gửi cơ quan thuế theo Mẫu số 04 và gửi dữ liệu hóa đơn điện tử mới cho cơ quan thuế

5. Việc sử dụng hóa đơn điện tử với doanh nghiệp có rủi ro cao về thuế

Thông tư 68 quy đinh, người bán hàng hóa, cung cấp dịch vụ thuộc trường hợp rủi ro cao; về thuế thì bắt buộc phải sự dụng hóa đơn điện tử có mã của cơ quan thuế; không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Trong đó, doanh nghiệp co rủi ro cao về thuế là các doanh nghiệp; có vốn chủ sở hữu dưới 15 tỉ đồng và thuộc một trong các trường hợp như:

- Không có quyền sở hữu, quyền sử dụng hợp pháp đối với nhà máy, xưởng sản xuất, kho hàng,…

- Doanh nghiệp có giao dịch qua ngân hàng đáng ngờ.

- Doanh nghiệp không thực hiện kê khai thuế theo quy định.

- Doanh nghiệp đang sử dụng hóa đơn điện tử; có sự thay đổi địa chỉ kinh doanh từ 2 lần trở lên trong vòng 12 tháng mà không khai báo.

- Doanh nghiệp kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi.

Lợi ích sử dụng hóa đơn điện tử cho doanh nghiệp (Quy định về hóa đơn điện tử)

Tiết kiệm 80% thời gian và chi phí so với hóa đơn giấy

Việc sử dụng hóa đơn điện tử giúp Doanh nghiệp tiết kiệm được thời gian; (giảm tới 70% các bước quy trình phát hành và 90% các tranh chấp liên quan đến hóa đơn; rút ngắn tới 99% thời gian thanh toán; quản lý hóa đơn, tiết kiệm 80% chi phí cho mỗi hóa đơn)… Khi sử dụng hóa đơn điện tử, Doanh nghiệp không cần chờ đợi nhận; được hóa đơn theo đường bưu điện như cách làm truyền thống. Chỉ trong vài cú nhấp chuột, người mua hàng sẽ nhận được hóa đơn; dù đang ở bất cứ nơi nào nếu có Internet.

Doanh nghiệp cũng không lo tình trạng bị thất lạc hóa đơn trong khi chờ chuyển phát. Việc sử dụng hóa đơn điện tử giúp doanh nghiệp giảm chi phí hơn; so với sử dụng hóa đơn giấy như: Chi phí giấy in, mực in; chi phí chuyển hóa đơn cho khách hàng và đặc biệt là giảm chi phí lưu trữ hóa đơn; Đồng thời, giảm thời gian tìm kiếm hóa đơn; tăng cường khả năng bảo mật; giúp việc lưu trữ, quản lý hóa đơn vĩnh viễn; không có rủi ro mất, nhàu nát như khi lưu trữ hóa đơn giấy…

Giảm chi phí tuân thủ thủ tục hành chính Thuế

Bên cạnh đó, việc sử dụng hóa đơn điện tử giúp doanh nghiệp; giảm chi phí tuân thủ thủ tục hành chính thuế. Khi doanh nghiệp sử dụng hóa đơn điện tử; cơ bản các thủ tục hành chính thuế của doanh nghiệp cũng được thực hiện điện tử. Theo đó, doanh nghiệp chỉ cần thông báo qua mạng gửi đến cơ quan thuế; về việc sử dụng hóa đơn điện tử và được sử dụng ngay sau khi thông báo được chấp nhận.

Không cần lập báo cáo tình hình sử dụng hóa đơn

Cùng với đó, doanh nghiệp không phải đăng ký mẫu hóa đơn điện tử; không phải gửi báo cáo tình hình sử dụng hóa đơn đến cơ quan thuế; do phần mềm tạo hóa đơn điện tử; cho phép tự xác định số lượng hóa đơn điện tử sử dụng.

Đơn giản hóa các quy trình liên quan đến hóa đơn

Áp dụng hoá đơn điện tử, có nghĩa là doanh nghiệp; phải hoàn toàn chủ động các công việc khởi tạo và phát hành hóa đơn; đơn giản hóa việc phát hành, quản lý hóa đơn; đơn giản hóa thủ tục kê khai thuế và tình hình sử dụng hóa đơn; hóa đơn mang theo nhiều hơn thông tin, hình ảnh đặc trưng của doanh nghiệp.

Thêm vào đó, doanh nghiệp sẽ dễ dàng tra cứu thông tin hóa đơn; và kiểm soát phát hành hóa đơn; tiết kiệm chi phí giao dịch hóa đơn, chi phí phát hành hóa đơn; doanh nghiệp cũng tự chủ, tự chịu trách nhiệm với thông tin hóa đơn được phát hành; hạn chế rủi ro và đơn giản hơn trong công tác bảo quản, lưu trữ…

An toàn – Bảo mật – Chống làm giả hóa đơn

Khác với hóa đơn giấy, hóa đơn điện tử là loại hóa đơn không thể làm giả; cũng khó có thể xảy ra các sai sót thường gặp khi viết hóa đơn giấy; như viết sai tên người mua hàng, sai địa chỉ, sai mã số thuế, sai đơn giá…