Những quy định về hóa đơn điện tử mà doanh nghiệp cần biết

Ngày 30/09/2019 Bộ Tài Chính đã chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều […]

Ngày 30/09/2019 Bộ Tài Chính đã chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều […]

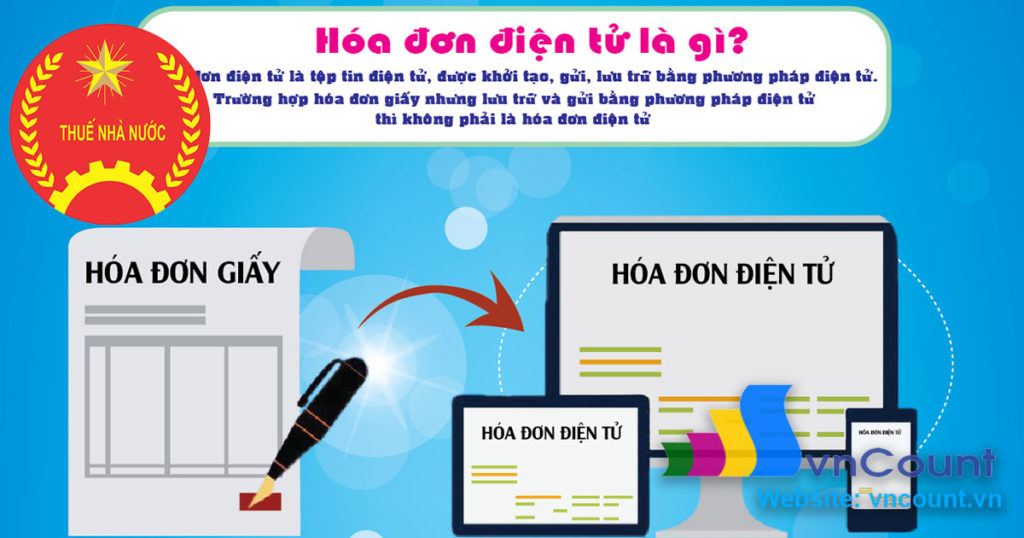

Hóa đơn điện tử (HĐĐT) là tập hợp các thông điệp dữ liệu điện tử về cung ứng dịch vụ

Khi bị mất hóa đơn giá trị gia tăng (GTGT) đầu vào, đầu ra thì phải làm thế nào? Doanh

Người bán hàng được phép chuyển đổi hóa đơn điện tử sang HĐ giấy dùng để chứng minh nguồn gốc

1./ Hoá đơn điện tử là gì? Hóa đơn điện tử (HĐĐT) là loại hóa đơn mới được Bộ tài