Đông Nam Á thường được biết đến là một trong những khu vực có sự phát triển kinh tế sôi động nhất trên thế giới với phần lớn các nước thành viên là các nền kinh tế đang phát triển. Thành công của các nền kinh tế trong khu vực này đánh dấu sự đóng góp quan trọng của các doanh nghiệp nhỏ và vừa (DNNVV) trong tạo công ăn việc làm, tăng thu nhập cho người lao động, gia tăng sự tăng trưởng kinh tế và huy động các nguồn lực xã hội tham gia vào quá trình đầu tư phát triển.

Doanh nghiệp nhỏ và vừa cũng được xem là nhân tố đo lường sự tác động của các chính sách kinh tế mới được ban hành có tác động như thế nào khi đưa vào triển khai thực tế đối với cộng đồng doanh nghiệp.

Tại Đông Nam Á, 98% tổng số doanh nghiệp là Doanh nghiệp nhỏ và vừa và 60% lao động trung bình của mỗi quốc gia tính từ năm 2007-2012 hiện đang làm việc trong các DNNVV. Tính đến cuối năm 2011, thống kê tại một số nền kinh tế điển hình cho thấy:

– Malaysia có mức độ tăng trưởng DNNVV đạt 6,4% và hàng năm đóng góp trung bình 32% GDP;

– Thái Lan hiện có 3 triệu DNNVV, chiếm trên 99% tổng số doanh nghiệp trong nước, thu hút 10,5 triệu lao động, chiếm 78,2% tổng số người làm việc, giá trị sản lượng đạt 3 nghìn 750 tỉ Bạt, chiếm 37,8% GDP;

– Singapore trong 10 người làm việc thì có 6 người làm ở Doanh nghiệp nhỏ và vừa, tỉ lệ đóng góp của DNNVV đối với kinh tế quốc dân vượt quá 50%;

Nhận thức được vai trò quan trọng và những đóng góp tích cực cho nền kinh tế của Doanh nghiệp nhỏ và vừa, các nước Đông Nam Á chú trọng đến việc phát triển DNNVV theo hướng tạo điều kiện về mặt chính sách và triển khai các biện pháp hỗ trợ, đặc biệt là hỗ trợ tiếp cận nguồn vốn vay. Dưới đây là một số quốc gia điển hình trong các hoạt động hỗ trợ doanh nghiệp tiếp cận nguồn vốn vay và đã thành công trong quá trình triển khai thực hiện, cụ thể như:

Malaysia: Hệ thống bảo lãnh tín dụng đa dạng, linh hoạt và hiệu quả

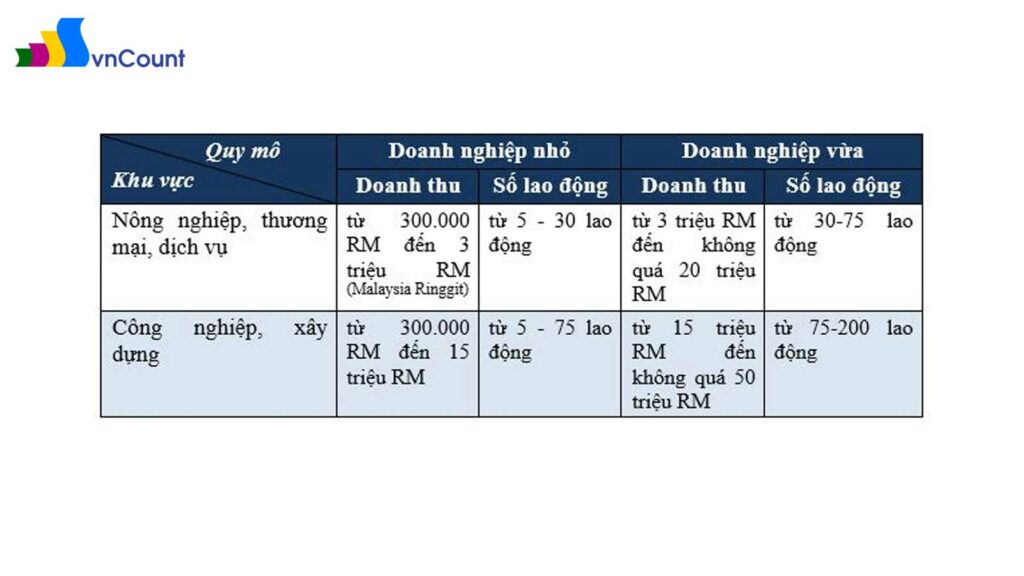

Doanh nghiệp nhỏ và vừa của Malaysia chủ yếu hoạt động trên 2 nhóm lĩnh vực chính: Nông nghiệp, thương mại, dịch vụ và Công nghiệp, xây dựng. Từ tháng 1/2014, các quy định về số lượng lao động và doanh thu đối với DNNVV của Malaysia đã được sửa đổi, qua đó giới hạn về số lượng lao động và doanh thu được nâng cao tương ứng với từng lĩnh vực nhằm mở rộng hơn phạm vi và quy mô của các DNNVV tại nước này để thích ứng được với sự cạnh tranh từ các doanh nghiệp nước ngoài và sự thay đổi từ các quy định, chính sách của hội nhập kinh tế quốc tế.

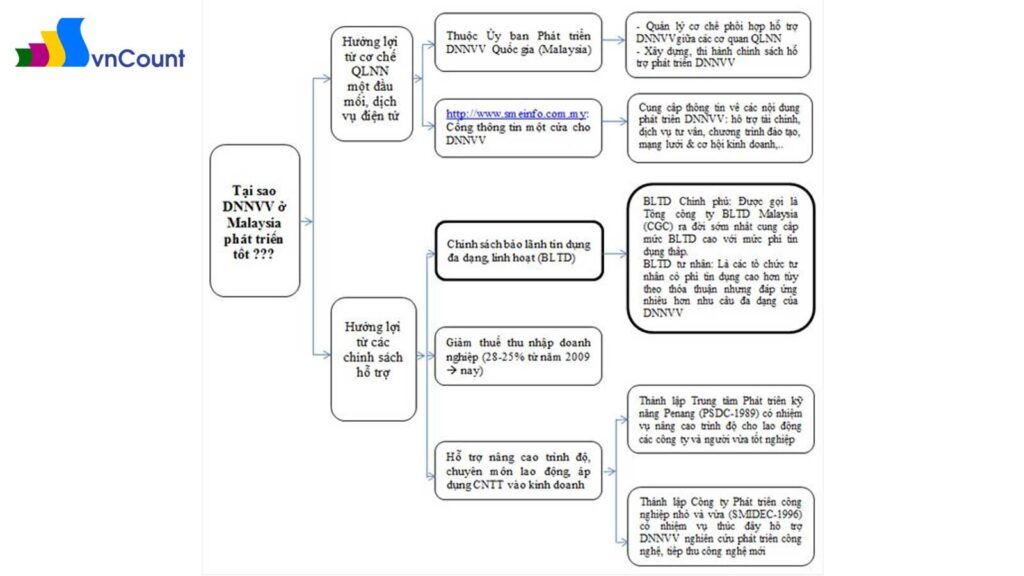

Về cơ bản, các nhân tố quyết định sự phát triển nhanh và bền vững của các Doanh nghiệp nhỏ và vừa tại Malaysia được thể hiện trên hai khía cạnh: lợi ích từ cơ chế quản lý nhà nước một đầu mối và lợi ích từ các chính sách hỗ trợ doanh nghiệp, mà tiêu biểu hơn cả là một hệ thống các chính sách tín dụng đa dạng, linh hoạt và hiệu quả.

Chính sách bảo lãnh tín dụng (BLTD)

Là một chính sách quan trọng trong hầu hết các chính sách phát triển kinh tế của quốc gia này và được hình thành từ rất sớm nhằm duy trì sự phát triển bền vững và ở mức độ cao của cộng đồng Doanh nghiệp nhỏ và vừa. Hệ thống BLTD được xây dựng thống nhất từ cấp trung ương đến cấp địa phương, phân chia theo lĩnh vực hoạt động và thực hiện theo 3 mô hình (BLTD của Chính phủ, BLTD của các hiệp hội, BLTD của khu vực tư nhân).

Tại Malaysia, Doanh nghiệp nhỏ và vừa có thể tiếp cận vốn vay từ 4 quỹ bảo lãnh tín dụng:

- Hệ thống BLTD chung (General Guarantee Scheme): là Tổng công ty BLTD Malaysia (CGC), là tổ chức ra đời sớm nhất để phục vụ cho việc BLTD cho các Doanh nghiệp nhỏ và vừa do Chính phủ thành lập từ năm 1972, với số vốn góp từ các ngân hàng thương mại và các công ty tài chính của Chính phủ. Hiện nay, hệ thống này có số bảo lãnh cao nhất trong 4 hệ thống (với mức bảo lãnh tín dụng là 90% và phí bảo lãnh từ 0,5%-1% giá trị bảo lãnh).

- Hệ thống bảo lãnh các khoản vay đặc biệt (Special Loan Scheme): tài trợ cho các doanh nghiệp có các dự án đặc biệt, doanh nghiệp xuất khẩu, … được thành lập từ năm 1981.

- Hệ thống BLTD cơ bản (Principal Guarantee Scheme) được thành lập từ năm 1989.

- Hệ thống BLTD chủ yếu – mới (new Principal Guarantee Scheme) được thành lập từ năm 1994.

Ba hệ thống BLTD này hoạt động vì mục đích lợi nhuận do các tổ chức tư nhân thành lập nhằm đáp ứng nhu cầu đa dạng của các Doanh nghiệp nhỏ và vừa với mức phí bảo lãnh cao hơn CGC tùy thuộc thỏa thuận giữa các bên.

Thái Lan và Singapore: Toàn diện và tập trung hóa hệ thống chính sách hỗ trợ tín dụng

Kể từ sau cuộc khủng hoảng kinh tế 1997, chính sách về phát triển Doanh nghiệp nhỏ và vừa; đã trở thành một trong những tiêu điểm; trong các chính sách cải cách kinh tế của Thái Lan và Singapore.

Khu vực DNNVV của Singapore; được đánh giá khá năng động khi 92% các doanh nghiệp hoạt động; là DNNVV, sử dụng gần 500.000 lao động; chiếm xấp xỉ 50% lực lượng lao động trong cả nước. Một trong những thành công lớn của nền kinh tế Singapore; trong việc phát triển Doanh nghiệp nhỏ và vừa; là quan điểm xuyên suốt trong việc hỗ trợ DNNVV; thông qua các chính sách hỗ trợ tín dụng giúp doanh nghiệp phát triển; và nâng cao khả năng cạnh tranh trong nền kinh tế thị trường.

Cụ thể, Chính phủ nước này cung cấp các khoản viện trợ; không hoàn lại để đào tạo doanh nghiệp thông qua Quỹ Phát triển kỹ năng Singapore. Mục tiêu là để hỗ trợ việc phân tích; nhu cầu về kỹ năng, đào tạo lao động tại nơi làm việc. Hơn 35.000 công ty/doanh nghiệp đã được hưởng nhiều lợi ích từ Quỹ này. Bên cạnh đó, Chính phủ Singapore; cũng tập trung hình thành các nhóm kinh tế trong DNNVV; tại các địa phương với mức hỗ trợ vay vốn cao nhằm nâng cao sức cạnh tranh; và hoạt động hiệu quả của Doanh nghiệp nhỏ và vừa trên phạm vi cả nước.

Riêng đối với Thái Lan

Chính phủ thành lập Ủy ban Khuyến Khích Doanh nghiệp nhỏ và vừa (SMEPO); là cơ quan độc lập trực thuộc Thủ tướng Chính phủ; bao gồm Quỹ Phát triển DNNVV; hàng năm được Chính phủ cấp vốn từ nguồn viện trợ nước ngoài hoặc từ khu vực tư nhân. Ủy ban có trách nhiệm đề xuất, xây dựng và thực thi các chính sách phát triển; và hỗ trợ DNNVV. Hệ thống các chính sách hỗ trợ tín dụng của Thái Lan; được thực hiện theo kế hoạch và lộ trình với các bước phát triển cơ bản.

Mỗi bước phát triển cơ bản sẽ bao gồm nhiều biện pháp cụ thể. Lộ trình này được thực hiện tập trung đối với các nhóm ngành chính; như lương thực, thức ăn gia súc, dệt may, thiết bị điện và điện tử, … Song song với kế hoạch và lộ trình phát triển dài hạn; các chương trình phát triển DNNVV cũng được thực hiện hàng năm; với các hoạt động hiệu quả về thành lập và phát triển thị trường vốn; cho Doanh nghiệp nhỏ và vừa, đào tạo chủ doanh nghiệp; và người lao động, hỗ trợ nghiên cứu, tìm kiếm thị trường, ….

Như vậy, có thể thấy rằng dù có sự khác nhau về điều kiện, tình hình và tốc độ phát triển kinh tế thì thành công của các nền kinh tế như Malaysia, Thái Lan và Singapore

chính là việc đã nhận thức được vai trò quan trọng của DNNVV; trong nền kinh tế thị trường và sự cần thiết của các chính sách; và biện pháp hỗ trợ cũng như tạo điều kiện cho Doanh nghiệp nhỏ; và vừa phát triển, đặc biệt là hỗ trợ khả năng tiếp cận nguồn vốn vay; của các DNNVV.

Các chính sách trợ giúp tài chính luôn được đặt trong trọng tâm phát triển; mà trong đó các mô hình bảo lãnh, hỗ trợ tín dụng thực hiện được tối đa; vai trò của một cơ quan, đơn vị tạo điều kiện cho Doanh nghiệp nhỏ và vừa; tiếp cận dễ dàng, nhanh chóng và hiệu quả tới nguồn vốn vay; phục vụ các mục đích sản xuất kinh doanh của bản thân doanh nghiệp cũng như góp phần ổn định; và duy trì tính bền vững trong sự phát triển của Doanh nghiệp nhỏ; và vừa tại chính các nền kinh tế này.